埃里克 · 图森

Eric toussaint

埃里克 · 图森

Eric toussaint

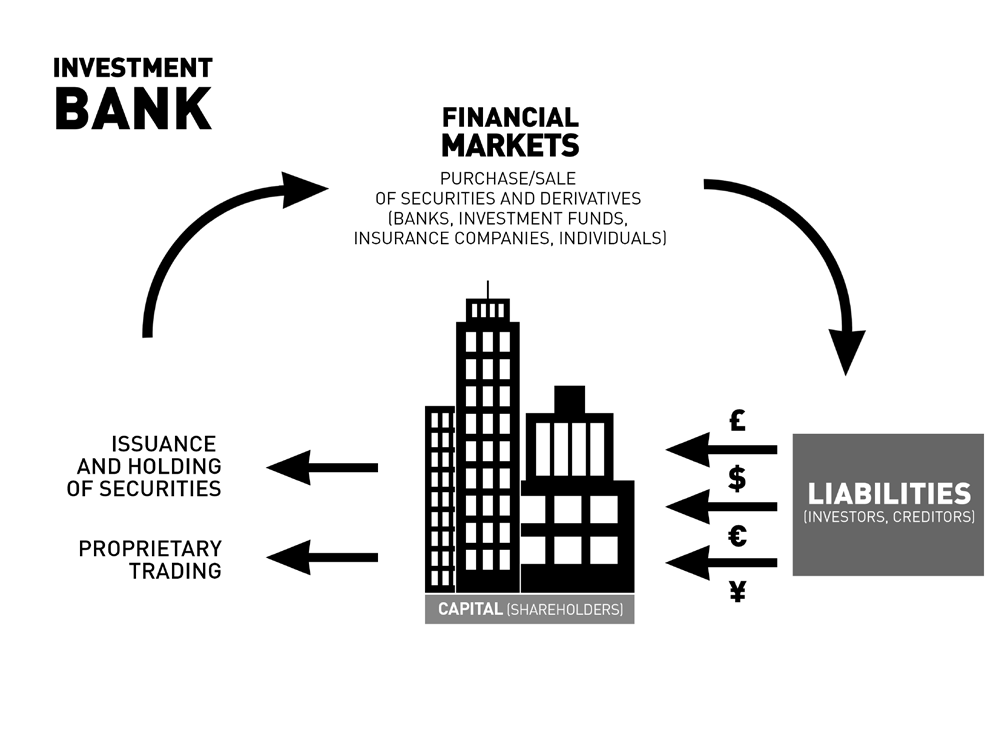

“What’s breaking into a bank compared with founding a bank?”

Berthold Brecht, The Threepenny Opera

与开银行相比,抢银行又算得了什么?

本文不设置版权;本文未取得原作者及相关出版社授权;本文希望对现代银行制度及21世纪资本主义社会现状感兴趣的人、对世界现状感到困惑并上下求索的人、虽身处困境然能勇敢面对的人都能够有所帮助。译者在读过英文版后豁然开朗,许多困扰多年的问题有了答案。

但是在网上却找不到相应的中文版电子书和纸质书。只有价格喜人的英文版。所以,利用个人的空闲时间进行了简单的翻译整理。

由于时间仓促,本文只经过简单校对。因此错误和疏漏再所难免。若读者进行专业研究请对照英文版或法文原版阅读;本文仅供参考;有不到之处,还望见谅。

[作者介绍部分未进行翻译;]

[中括号及下划线,及部分加粗内容为译者添加]

[为提高效率,使用百度翻译、有道翻译、谷歌翻译等相关软件]

[bankocracy :本文翻译为 银行统治 或者 银行法西斯 ]

译者:阿森

2020.1

目录:

自20世纪30年代以来,资本主义历史上最灾难性的经济和金融危机发生后,大多数工业化国家的政府大幅增加了公共债务,以救助私人银行。偿还债务和减少财政赤字已成为各地实施紧缩措施的完美借口。三驾马车(欧盟委员会、欧洲央行和国际货币基金组织)和所有欧盟政府都对本国人民的社会和经济权利发起了前所未有的攻击。这本书将使读者了解危机是如何发展的:解除对银行体系的管制的后果,支持私人银行[回应;响应]的逻辑,以及他们每天与政府和中央银行勾结而犯下的罪行。[我们]主张银行业的社会化,而不是“国有化”,以便它成为公民控制和监督下的适当的公共服务。[我们]主张取消主要由银行纾困造成的非法公共债务。[我们]使用简单明了的语言,使任何人都有可能了解当前的危机,并知道当前政策的合乎逻辑的替代方案。

本书致力于那些 希望更好地理解我们为赋予权力而进行斗争的人,无论他们身在何处: 那些要进入我们西方国家却被无耻地拒绝的难民;那些因银行不负责任的行为而失去工作或家园的人;那些反对不公正和各种形式压迫的人。

Éric Toussaint

Éric Toussaint is a historian and political scientist with a PhD from the universities of Paris VIII and Liège. He is spokesperson for the CADTM (Committee for the Abolition of Third World Debt) international network, of which he is one of the founding members. He sits on the Scientific Council of ATTAC France. He took part in the process that launched the World Social Forum in 2001 in Porto Alegre (Brazil).

For more than twenty years his economic analyses have been widely read in the press and on the Internet. He is the author of numerous books, of which the most recent are: Bankocracy (2015); World Debt Figures 2015 co-authored with Pierre Gottiniaux, Daniel Munevar and Antonio Sanabria (2015); The Life and Crimes of an Exemplary Man (about Jacques de Groote, former Executive Director of the IMF) (2014).

Several of his books have been published in more than a dozen languages and have become reference works on questions of debt and international financial institutions: Debt, the IMF and the World Bank: Sixty Questions, Sixty Answers (2010); The World Bank: A Critical Primer (2008).

Toussaint took part in Ecuador’s Debt Audit Commission appointed by the Ecuadorian President Rafael Correa in 2007. In the same year he advised the President of Ecuador and the Minister of Finance on the creation of a ‘Bank of the South’.

In April 2015, Éric Toussaint took on the role of Scientific Coordinator of the Truth Committee on the Greek Public Debt set up by Zoe Konstantopoulou, the President of the Hellenic Parliament.

Éric is the author of: The Life and Crimes of an Exemplary Man, CADTM, Liège, Belgium, 2014, http://cadtm.org/The-Life-and-Crimes-of-an ; Glance in the Rear View Mirror. Neoliberal Ideology From its Origins to the Present, Haymarket, Chicago, 2012; Debt, the IMF and the World Bank: Sixty Questions, Sixty Answers, Monthly Review Books, New York, 2010; The World Bank: A Critical Primer, Pluto, London, 2008; Your Money [or] Your Life – The Tyranny of Global Finance, Chicago: Haymarket, 2005. He has co-authored with Damien Millet, The Debt Crisis: from Europe to Where, VAK, Mumbai, 2012, http://cadtm.org/The-Debt-Crisis-From-Europe-to; Who owes Who? 50 Questions about World Debt, London: Zed Books, 2004. See also Éric Toussaint in Capitalism – Crisis and Alternatives, Ed. Fred Leplat and Özlem Onaran, Amsterdam-London: IIRE-Resistance Books, 2011.

前言

本书旨在帮助那些不属于银行业或政治机构内部圈子的人了解私人银行业、中央银行和欧盟委员会(European Commission)世界上正在发生的事情,即作出关键决定的地方,这些决定会对绝大多数世界人口的生活条件产生影响。

第1章至第3章追溯了20世纪70年代至80年代以来资本主义体系及其核心银行业的发展,第4章至第7章分析了过去20年来欧美银行体系是如何演变而导致2008年金融危机的。银行监管背后的愤世嫉俗在第8章到第10章中有描述。第11章至第16章考察了2011-2014年的银行业状况,而第17章至第25章描述了银行所采取的操纵和犯罪行为。第26至34章研究了政府、中央银行和国际货币基金组织对阶级斗争的影响。第35章介绍了过去两个世纪银行业的发展;最后,第36章概述了一套一致的备选方案和建议。

我试图为理解高层做出的各种决定提供钥匙。我还想证明,如果我们一起行动,还有其他的选择。必须每天为社会和政治民主而战。集体行动是自我授权的重要手段。写这本书花了将近两年时间。我阅读了数千份有关金融世界的文件,以深入了解金融业的运作方式。读者会理解,我在这里试图描述的情况每天都在变化。分析一个正在进行的过程要比解释过去的事件困难得多。

这本书写在几个国家(希腊,法国,印度,厄瓜多尔,巴西,海地,突尼斯,摩洛哥,比利时,西班牙,葡萄牙…),而我参加了CADTM的许多活动。没有许多人的宝贵帮助和支持是不可能完成的,我要感谢他们的贡献。

八个月来,帕特里克·索林(Patrick Saurin)亲切地阅读了一章又一章,并对他从内部了解的银行业世界发表了评论。我衷心地感谢他。我还要感谢弗朗索瓦·切斯纳瓦、阿琳·法雷斯、让-马里·哈里比、米歇尔·侯森和安东尼奥·萨纳布里亚,他们阅读了这本书的部分内容并提出了建议。波林·因巴赫和达米恩·米莱在困难的早期阶段提供了宝贵的帮助。丹尼尔·穆内瓦尔、克劳德·奎马尔、维吉尼亚·德·罗曼内特、安东尼奥·萨纳布里亚、纳乔·阿尔瓦雷斯、丹尼尔·阿尔巴辛、让·丹尼斯·高蒂尔、圣芬妮·雅克蒙特和弗朗索瓦·萨那在我需要帮助进行研究的时候,不吝花费时间。CADTM团队在2014年2-3月花了整整两天的时间来完成手稿。为此,我要感谢米里亚姆·波吉、杰米·克雷瓦特、罗宾·德洛贝尔、希拉·菲洛尼、皮埃尔·戈蒂诺、塞西尔·拉马尔克、埃米莉·波马尔、克劳德·奎马尔、维吉尼·德·罗曼特、安东尼奥·桑纳布里亚、克里斯蒂娜·范登·戴伦和雷诺·维维安以及爱丽丝·米内特。我们都通读了这篇文章,以便更容易阅读。我也受益于布丽吉特·波奈的评论和支持。

2014年3月,克劳德·奎马尔、帕特里克·索林、罗宾·德洛贝尔和达米恩·米勒的密切合作对本书的实现至关重要。我也感谢公共服务联盟(CGSP)瓦隆分部的支持。

我还要感谢出版商亚丁(Aden)在2014年6月用法语出版了原版,并感谢巴塞罗那的伊卡里亚2014年11月用西班牙语出版了第一版。如果没有国际研究和教育研究所(阿姆斯特丹)的支持,没有苏珊·帕什科夫、弗雷德·莱普拉特和特里·康韦的《抵抗书》的帮助,就不可能有现在的英文版。斯内克·阿布斯托、维姬·布里奥特·马努斯、亚当·克拉克·吉米格、迈克·克罗利科夫斯基、查尔斯·拉维娅和克里斯蒂娜·帕格努尔花了几个月的时间把这本书翻译成英语,并对其进行了修订和微调。

这些插图是由Pierre Gottiniaux(CADTM)绘制的,我很喜欢和他长时间的聊天,讨论各种银行设备可能是如何表现的。Rémi Vilain帮助引用了所有表格。当然,任何错误我都要负全部责任。

尽管页数很多,但没有足够的时间和空间来充分处理一些问题,如如何创造货币,或对欧元进行深入分析。去深入调查银行系统并激励人们采取行动还需要做更多的工作。CADTM团队愿意接受挑战。

Éric Toussaint, 2015年9月

作者前言

从十二世纪到十四世纪初,圣殿骑士在欧洲的大部分地区都是势力强大的银行家,并参与了几次十字军东征的融资。在十四世纪初,他们是法国国王菲利浦的主要债权人。面临着使他资源紧张的债务负担,狡猾的国王一下子就通过妖魔化了圣殿骑士,指控他们犯下许多罪行摆脱了债主和债务。他们的组织被取缔,领导人被处决,资产被没收。它们拥有15000多人的军队,包括1500名骑士、财产和对统治者的信任,未能保护它不受国家排挤主要债权人的影响。

在同一时期,威尼斯的银行家们也在为十字军东征提供资金,并把钱借给欧洲的强国,但他们比圣殿骑士更聪明。在威尼斯,他们通过建立威尼斯共和国来控制国家。他们的资助将威尼斯城邦转变为一个适当的帝国,包括塞浦路斯、尤博亚(内格罗蓬特)和克里特。他们的战略是获得永久财富来源并确保偿还这些贷款是为了迫使威尼斯政府向他们所拥有的银行负债。他们制定了贷款条款,成为银行所有人和国家统治者。

虽然菲利浦有兴趣消除他的债权人,以摆脱债务负担,但威尼斯国家偿还其银行家的损失。后者提出了创建可以在银行间流通的国债的想法。这是建立金融市场的第一步。这类贷款是二十一世纪我们所知道的主要国债形式的先行者。

民族国家和当代欧盟的原始国家可能比13世纪到16世纪的威尼斯共和国(或热那亚共和国)更复杂且更在行{sophisticated},但它们仍然只是统治阶级手中的工具,这是1%对99%的控制。Mario Draghi前高盛欧洲区董事总经理,现任欧洲央行行长。私人银行家已将其代表或盟友置于政府和机构的关键位置。欧盟委员会{the European Commission}成员非常关注私人金融的利益,而银行则以令人担忧的效率游说欧洲议员、监管者和地方法官。

七个世纪后,菲利普粉碎了的圣殿骑士团,今天的欧洲银行家,就像他们的 威尼斯 或 热那亚 前辈一样,显然没有什么可以害怕的地方政府。

如果近几年来少数几家主要的资本主义银行占据了中心地位,这不应分散我们对大公司在工商业中的作用的注意力,这些大公司像银行家一样巧妙地利用和滥用与国家结构的密切联系。国家、政府、银行、大公司和主要私人通讯集团之间错综复杂的相互联系和利益重叠,是资本主义在当前阶段的特征。然而,什么改变了呢? 改变的是资本如何融入金融体系。以前,很容易区分金融资本和工业资本。资本主义阶级的一部分控制着金融,另一部分控制着工业。在过去的三十年里,金融部门已经改变了工业部门:企业的金融投资对其行为的影响甚至超过对生产领域本身的投资。资本已由金融主导。它的寄生性和破坏性持续存在,甚至比前两个世纪更为明显;它的外观改变了。

事实上,自从资本主义成为生产和社会关系的主导模式以来,主要资本主义集团及其同盟国的代表不断行使权力。回顾历史,罗斯福总统在1933年和二战后30年发起的新协议仅仅是一个插曲,统治阶级不得不对工人阶级作出真正的让步,尽管是有限的让步。

在20世纪80年代,统治阶级再次变得完全不受限制地全面剥削人民和自然,愤世嫉俗地吹嘘他们的利润。撒切尔夫人臭名昭著的口号“别无选择”,仍然回响在政治、经济和社会舞台上,对社会权利和收益的持续攻击。马里奥·德拉吉、安吉拉·默克尔、西尔维奥·贝卢斯科尼和乔斯·曼努埃尔·巴罗佐已经成为撒切尔计划延续的象征性人物。社会主义政府的积极共谋(如施罗德、奥朗德、布莱尔、布朗、帕潘德里欧、萨帕特罗、苏格拉底、莱塔、迪鲁波等)表明了他们的程度。-加入资本主义制度逻辑的党派,就像大西洋彼岸的巴拉克 奥巴马。正如美国亿万富翁沃伦•巴菲特(Warren Buffett)著名的一句话:“阶级斗争是存在的,好吧,但正是我的阶级,富有的阶级,在制造战争,我们正在赢得胜利。”

公共债务制度 在资本主义中起作用,是人民生产的财富向资本主义阶级转移的永久性机制。2007-2008年爆发的危机加强了这一机制,因为主要银行的损失和债务被转化为公共债务。在很大程度上,政府将银行亏损社会化,使银行能够继续盈利,然后再将盈利重新分配给他们的资本家。

政府是大银行的直接盟友,他们利用自己的权力和公共资金为大银行服务。各大银行和政府之间总是有一扇旋转门。自2008年以来,财政部长、经济部长、直接从各大银行来的或离任后加入的总理人数稳步增长。

银行业对经济来说太重要了,不能交给私人管理。银行必须进行社会化(这意味着没收银行),并接受公民控制(银行工作人员、客户、协会和地方公共机构代表),使其成为公共服务,其收入用于公共利益。

以拯救银行为借口的公共债务绝对是非法的,应该取消。公民的审计应当确定其他不正当和/或非法债务,并在动员中发挥作用,形成反资本主义的替代方案。

银行的社会化和非法债务的取消/拒付 应是更广泛计划的一部分。

在这本书中,我们研究了银行是如何运作的,以及它们从政府和大公司那里得到的同谋。讨论议题背后的议程,即要求精简政府、提高竞争力和偿还债务。我们揭示了资本主义的一个特征——“银行统治”,这一特征通过特别关注欧盟,以金融化自20世纪70年代至今的发展方式展现出来。

持续的金融危机暴露了资本主义制度的弱点,但这远不是历史上的第一次危机。危机是这个系统的有机组成部分。99%的人确实有办法带来改变,面对挑战,扭转权力平衡,打败这个压迫的制度。这本书重新审视了敌人,以更好地理解其方法和动机,以及其执行政策背后的原因。它还反映了哪些选择是可能的和必要的,以建立一个更好的世界,为人民和地球的福祉工作。

2007-2008年在美国爆发的当前国际危机的根源可以追溯到20世纪90年代的经济和政治活动。房地产(地产)市场等经济部门,特别是汽车行业。然后是过度发展的金融部门,特别是银行部门,以及放松管制。接下来是银行首席执行官的行为方式,以及私人债务的大幅增加。最后,由于经济和政治原因,美国中央银行(美联储(the Federal Reserve),通常称为“美联储the Fed”)和政府政策鼓励房地产行业出现投机泡沫。事实上,乔治.W.布什在2004年的连任选战中支持 所有权社会{the ownership society}。

我们正在这个国家建立[...]一个所有权社会,在那里比以往任何时候都有更多的美国人能够打开他们居住的大门说,欢迎来到我的房子,欢迎来到我的财产

在2007年爆发危机后不久撰写的回忆录中,格林斯潘证实,美联储采取的支持布什政策的态度背后有一个政策战略。

我知道次级抵押贷款信贷条款的放宽借款人增加了金融风险,并且补贴了房屋所有权主动扭曲了市场结果。但我当时和现在一样相信扩大房屋所有权的好处是值得冒险的。保护产权对市场经济如此重要,需要大量的业主维持政治支持

正如我们将看到的,克林顿和布什政府系统地支持大银行,他们想摆脱20世纪30年代的罗斯福,其阻止了他们按自己的意愿做生意

这场危机是由投机房地产泡沫引发的。在泡沫破裂之前,它已经推高了房地产价格,并使建筑业相对于有偿付能力的需求出现了过度增长。每年新建住房数量从2000年的150万套激增到2006年1月的230万套。尽管银行向潜在买家提供了宽松的贷款条件,而且尽管有美国当局鼓励,但仍有越来越多的新住房单位未售出。

生产过剩{overproduction}最终导致房地产价格大幅下跌。这种情况的剧烈变化打破了接受次级抵押贷款的家庭的期望。在美国,家庭通常每两三年随着房产价格的上涨再融资一次住房贷款以获得较低利息的贷款。对于次级贷款{subprime loans}而言,前两到三年的利率很低(约3%),而到第三或第四年,利率不仅大幅上升(高达8%或10%),而且也变得波动,在许多情况下达到14%或15%。

2006年,当房地产价格开始下跌时,拥有次级贷款的家庭不能再以优惠条件为抵押贷款再融资。

正如保罗·乔里安在《美国资本主义危机》(The Crise du Capitalime Americain)一书中所写,次级贷款实际上是针对:

[…]抓住不幸者的储蓄,他们渴望“梦想”,但实际上没有经济手段来实现它。首先是黑人和拉丁美洲人。有很多巧妙的技巧。从不同于口头协议的书面协议,到促使受益人破产以收回其房屋的要约,再融资协议表现为有利,而实际上它们是灾难性的。

几年后,数十万被银行非法驱逐的家庭提起的诉讼将表明,银行家们已经大规模欺骗了他们的客户。在美国司法部调查的50多万起案件中,银行被发现故意误导了签署抵押贷款合同的人。正如我们将在第21章中看到的,在就他们所犯的涉及抵押贷款的罪行进行了长期谈判之后,美国主要银行最终同意支付约860亿美元的罚款(2008-2013年)。通过支付这些罚款,银行可以避免法律制裁,但这种支付是证明了他们在危机中发挥了作用的证据。

《华尔街日报》的一项研究表明,高利率次级抵押贷款市场不仅影响到低收入美国人,而且还影响到中产阶级。例如,《华尔街日报》报道了一位影印店老板2006年花46万美元在拉斯维加斯买了一栋房子。在2006-2007年,她不得不每月分期付款3700美元,利率为8.2%,但在2008年,每月付款飙升至8000美元,利率为14%。与此同时,由于危机,她的房子价值下降到31万美元(房地产价值下降2007年增长了30%)。她停止偿还抵押贷款,失去了梦想的家园。

2007年初,越来越多的家庭开始拖欠贷款。2007年1月至8月,美国84家抵押贷款公司破产。那些投机房地产价格上涨,在这个过程中赚取丰厚利润的公司和富裕家庭突然退出了市场,这使得房价的下跌更加剧烈。那些将抵押债权投资于结构性产品并大规模出售的银行(尤其是那些渴望获得高收益产品的主要欧洲银行)是危机的核心。

当美国房地产行业的投机泡沫破灭时,私人债务的巨大大厦开始倒塌。这一事件之后,爱尔兰、英国、西班牙和塞浦路斯以及东欧和中欧的几个国家的房地产行业也出现了类似的危机,荷兰自2011-2012年以来也出现了类似的危机。

在法国,尼古拉斯·萨科齐效仿乔治·W·布什的例子,他建议法国人民应该承担更多的债务。他在2007年4月的Revue Banque杂志上写道:

如今,法国家庭在欧洲负债最少。但是,债务不足的经济体是一个对未来缺乏信心、自我怀疑的经济体。这就是为什么我想开放更多的机会抵押贷款,国家担保,以防生病。[…]如果住房贷款更容易获得,银行将不太关心借款人的信贷质量,而更关注抵押财产的价值。(cadtm翻译)

很容易想象,如果次贷危机在2007-2008年没有爆发,如果萨科齐继续在推广美国的这种模式,法国会发生什么。

2007-2008年美国爆发危机时,各大媒体普遍给出的解释不充分或明显具有欺骗性。他们不断重申,经济混乱是由于美国穷人的非理性行为,他们承担了太多的责任。买房子的债务超出了他们的能力。这些解释没有提到美国当局和银行首席执行官的压倒性责任。

2008年雷曼兄弟破产后,主要的话题集中在金融界的贱民伯纳德·麦道夫(Bernard Madoff)和理查德·富尔德(Richard Fuld),他们组织了500亿美元的诈骗案,据说他们正在破坏资本主义的正常运作。

当前的危机爆发时投机房地产泡沫破灭;然而,我们的分析不应就此止步,正如卡尔·马克思提醒我们的那样:

1843-1845年是工业和商业繁荣的几年,是1837-1842年几乎不间断的工业萧条的必然产物。像往常一样,繁荣很快就鼓励了投机。投机活动经常发生在生产过剩已经全面展开的时期。它为生产过剩提供了临时的市场渠道,而这正是导致危机爆发并增加其影响力的原因。危机本身首先在投机领域爆发,之后才影响到生产。表面观察者认为危机的原因不是生产过剩,而是投机过度,但这本身只是生产过剩的一个征兆。随后的生产中断并不是其自身先前繁荣的结果,而仅仅是由于投机活动的崩溃而造成的挫折。

受马克思150多年前简洁分析的启发,导致美国当前经济危机的一连串事件可以概括为:1980年代的低增长和1987年的股市崩溃(里根政府),接着是1990年代下半年的增长(克林顿政府),这是由股市上的投机泡沫主要由新技术(IT)和能源经纪公司(如安然)推动。2000年泡沫破灭,随后美联储实施了一项激进的低利率政策,在不清理泡沫的情况下启动经济。因此,房地产泡沫出现了(正如小布什政府和美联储出于经济和政治原因所期望的那样)。所有这些都发生在衍生品市场爆炸的背景下,银行和股票市场的兴奋情绪暂时掩盖了美国房地产和汽车行业的过度生产。当房地产泡沫在2006-2007年破裂时,银行持有的私人债务信用卡大厦倒塌。16家中央银行和政府随后决定实施一项基于大规模现金注入的政策。低利率引发了新的投机泡沫。一般来说,银行和公司没有清理他们的金融业务,开始大规模裁员,导致失业率大幅上升。实施的政策也有助于攻击工资和社会权利。最后,政府策划了旨在帮助主要私人银行的公共债务爆炸,并实施了有利于大资本(big capital)的政策。

为了回到2007-2008年美国和欧洲开始的危机,自20世纪90年代中期以来建立的次级贷款和结构性产品体系的崩溃对实体经济各个部门的生产产生了非常严重的影响。随后,紧缩政策使大多数工业化国家的经济陷入了长期的衰退和萧条期,而这些经济衰退和萧条尚未出现。

美国房地产危机和随后的银行业危机的影响产生了巨大的作用,因为许多欧洲银行在美国结构性产品和衍生产品上进行了大量投资。由于这些产品是由同一家主要国际银行开发、销售和购买的,这将它们联系在一起,使它们面临同样的风险,并使它们容易受到同样的影响。从20世纪90年代中期开始,银行资产负债表内外的大量此类产品导致了一场局部危机(美国房地产泡沫)发展成一场国际金融和经济危机。

从20世纪90年代开始,美国和几个欧洲经济体的增长是由私人金融部门的过度发展和私人债务(家庭债务和来自金融和非金融公司的债务)的强劲增长所支撑的。与此同时,从20世纪90年代中期到2007-2008年,公共债务呈下降趋势。

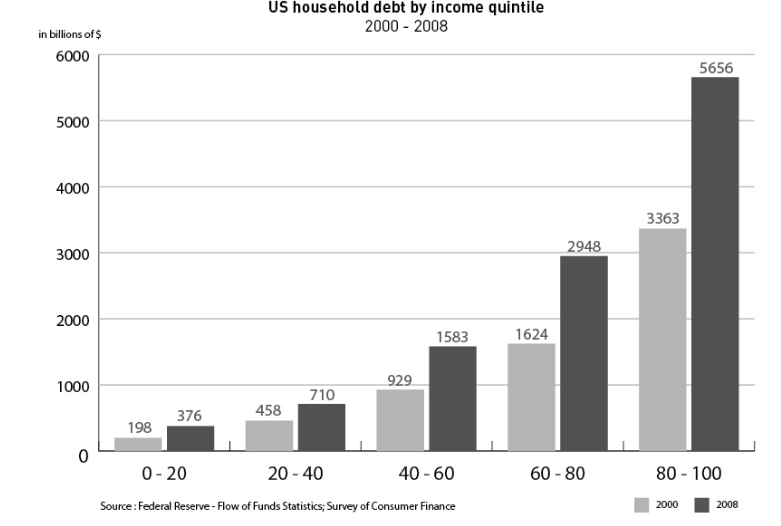

这张图表很清楚地表明,不仅穷人负债,而且富裕家庭-对债务的大部分增加负责,我们应该把非金融债务加在一起。-已经变得庞大的社会和金融公司(银行、投资基金等)(见下表)。低收入家庭越来越多地通过债务为其消费提供资金,以弥补其工资的停滞或下降。20%最贫困家庭的债务在2000年至2008年期间增长了90%,使其成为次级贷款机构的自然目标。

然而,如果我们看看贷款的数量,最富有的20%贡献了2000年至2008年间家庭债务增长的一半。最富有的20%的债务增加了近22000亿美元,而最贫穷的20%的债务增加仅为1780亿美元,仅为最富有的20%债务的12%。这很有启发性:富人负债主要是为了投机。

在股票市场和房地产行业,通过购买他们没有居住或使用的住房和商业用房。这些富裕家庭(以及他们控制的公司)推测房地产价格上涨。艾伦·格林斯潘自己也暗地意识到了这一点。

他在回忆录中写道,2005年25%的购房者是投资者,而不是“次贷”家庭,这对投机性泡沫的产生和破灭起到了很大的推动作用。

重要的是要铭记 财富在美国和其他高度工业化国家的不平等分配。2010年,最富有的1%持有美国总财富的35%。从广义上讲,这与资产阶级相对应,后者拥有令人印象深刻的财富集中。最富有的10%拥有总财富的70%。这个额外的9%代表了资本主义阶级的随从或广义上的同盟。剩下的90%必须与30%的财富有关,而最贫穷的50%只占有5%

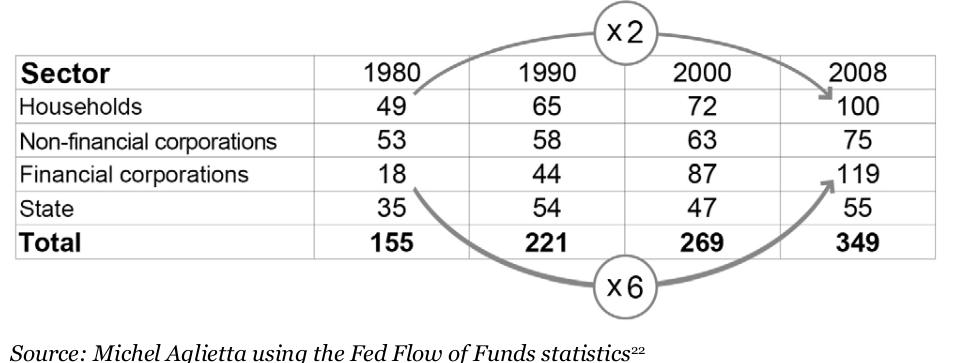

美国的私人债务在1980年至2008年间不断增加。家庭通过越来越多的借贷来资助他们的开支——穷人补偿他们收入的下降,富人通过“杠杆”的魔力从他们增加的收入中赚取更多的钱(见第4章)。银行和其他金融公司的债务呈指数级增长。(28年内增长超过600%)。在美联储1979年提高利率、储蓄银行和贷款银行得到纾困之后,公共债务在1980年代大幅上升,20世纪90年代(克林顿政府时期)下降,2000年至2008年在乔治W布什政府期间又开始增加。在这一点上,公共债务不到总债务的六分之一,也不到私人债务的五分之一。

美国 :1980-2008年按机构部门分列的债务总额和债务(占国内生产总值的百分比)

与此同时,在欧洲,与私人金融部门的过度发展相称的是,欧洲私人银行的资产量在20世纪90年代急剧上升,2007年达到421000亿欧元(是欧盟27个成员国GDP的三倍多)。

在2007年,欧元区私人银行的债务(占负债额)也是27个成员国GDP的三倍。

2007年,欧元区成员国的债务总额占其国内生产总值的66%。以下是西班牙和希腊的具体信息:

| 国家 | 2007年金融部门总负债占GDP的百分比 | 2007公共债务占GDP的百分比 |

|---|---|---|

| 希腊 | 239% | 108% |

| 西班牙 | 162% | 37% |

| 欧元区 | 309% | 66% |

该打气筒已准备好应对私人债务危机,使之成为公共债务危机。

下表和图表清楚地说明了这一点。该表显示,欧元区公共债务在2000年至2007年间开始下降。公共债务的减少在西班牙尤为显著。另一方面,在整个欧元区,特别是在西班牙、葡萄牙和希腊,金融公司(银行)的债务继续增长。家庭和非金融公司的债务也是如此。在世界各地,2007年之后,由于危机和政府银行纾困,公共债务的增加是显著和突然的。

| one | two | 2000 | 2001 | 2007 |

|---|---|---|---|---|

| 欧元区 | ||||

| 公债总和 | 68 | 66 | 82 | |

| 家庭债 | 49 | 54 | 61 | |

| 非金融公司债 | 76 | 87 | 96 | |

| 金融公司债 | 232 | 309 | 333 | |

| 西班牙 | ||||

| 公债总和 | 58 | 37 | 62 | |

| 家庭债 | 46 | 83 | 81 | |

| 非金融公司债 | 60 | 116 | 118 | |

| 金融公司债 | 137 | 162 | 203 | |

| 葡萄牙 | ||||

| 公债总和 | 49 | 63 | 96 | |

| 家庭债 | 59 | 84 | 93 | |

| 非金融公司债 | 97 | 112 | 123 | |

| 金融公司债 | 349 | 266 | 306 | |

| 希腊 | ||||

| 公债总和 | 104 | 108 | 162 | |

| 家庭债 | 14 | 42 | 56 | |

| 非金融公司债 | 42 | 53 | 58 | |

| 金融公司债 | 200 | 239 | 311 |

source:Morgan Stanley Research Database

1929年10月的华尔街崩盘,1933年巨大的银行业危机和1930年代欧美长期的经济危机,使当时的美国总统罗斯福和欧洲各国政府对金融业进行了严格的监管,避免了严重的证券交易和银行业危机的重演。正如北美新自由主义经济学家卡门·莱因哈特(Carmen M.Reinhart)和肯尼斯·罗格夫(Kenneth S.Rogoff)在《这一次是不同的:八个世纪的金融愚蠢》(This Time is Different:8 centrary of Financial fully)一书中所展示的那样,这些政治措施在第二次世界大战后的三十年里大大减少了银行业危机的数量。Kenneth Rogoff是国际货币基金组织(IMF)的首席经济学家,大学教授Carmen Reinhart是IMF和世界银行的顾问。根据他们的分析(这与主流的说法非常一致),银行业危机数量少得多的主要原因是对国内金融市场的监管(不同程度),其次是二战后多年来大量诉诸资本管制。

罗斯福和西欧各国政府(为应对二战后的民众压力)采取的主要措施之一是限制和严格管制银行使用公共资金的方式。这一保护存款的原则导致了商业银行和投资银行之间的分离,最著名的形式是美国的《格拉斯-斯蒂格尔法案》(Glass-Steagall Act),尽管它在欧洲国家也有一些不同的应用。

在这种银行业务分离的情况下,只有商业银行才能从公众那里获得国家担保存款。同时,它们的活动领域也减少到向个人和公司发放贷款,不包括以股票或任何其他金融工具的形式发行证券。另一方面,投资或贸易银行必须在金融市场上获得资源,才能发行证券、股票和其他金融工具。

二战后的欧洲,在某些情况下,银行业的严格监管和国有化应该在社会斗争的背景下看待,社会斗争(social struggles) 表达了对一个不同于20世纪30年代的社会的渴望,他们拒绝那些曾经支持或与纳粹和法西斯合作的金融巨头,在这样做的同时,大大增加了他们的财富。

20世纪70年代末的新自由主义转变使这些规定受到质疑。大约20年后,银行放松管制和一般金融放松管制迈出了巨大的步伐。正如肯尼斯·罗格夫和卡门·莱因哈特所展示的那样,银行业和证券交易所的危机在20世纪80年代开始成倍增长,并变得越来越严重。

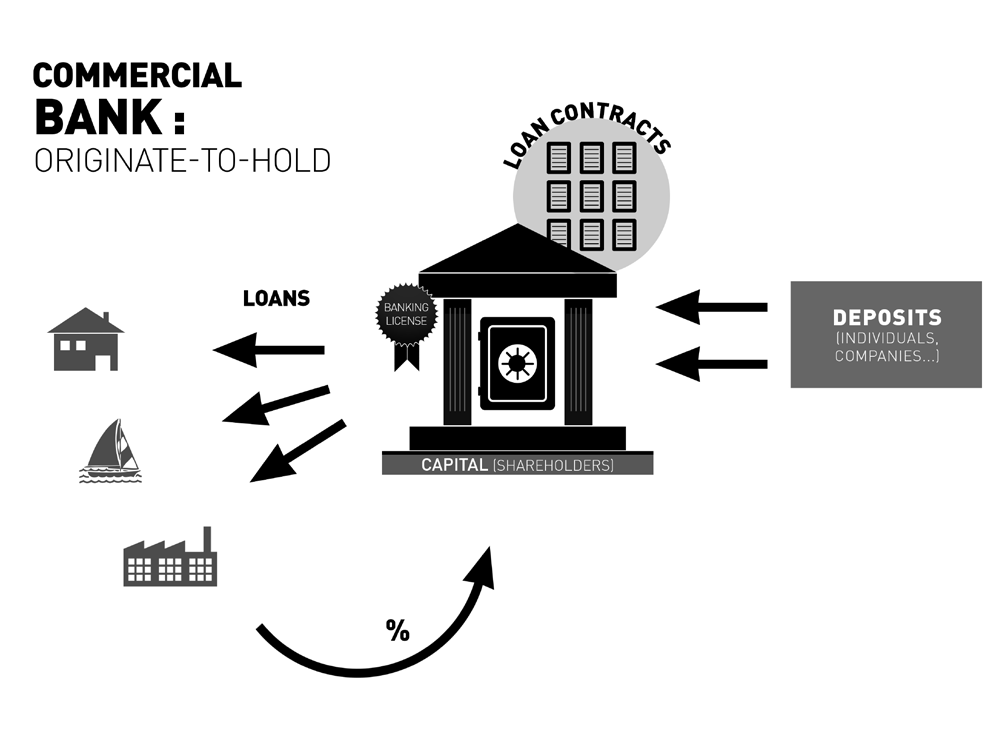

在传统的银行模式中,银行从长期的监管期中继承过来,对信用风险进行评估和承担。换言之,他们分析信贷请求,决定是否发放贷款,一旦发放贷款,就将其保留在资产负债表上,直到贷款还清。这被称为“原始持有模型”。金融放松管制使银行放弃原始持有,以增加其股本回报率(见第5章:什么是股本回报率(ROE).

然后,银行大量使用证券化,这包括将银行贷款转化为金融证券,然后再转售。这样,他们就扩大了活动范围,增加了利润,而不必把贷款和附带的风险记在账上。因此,银行将贷款转换为结构性金融产品形式的证券,并出售给其他银行或私人金融机构。这种新的银行模式被称为“发起分销”或有时“发起、重新包装和出售”。这一体系对银行有双重优势:当一切顺利时,它通过取消银行从资产中获得的贷款来降低信贷风险,并为银行提供额外的投机资源。

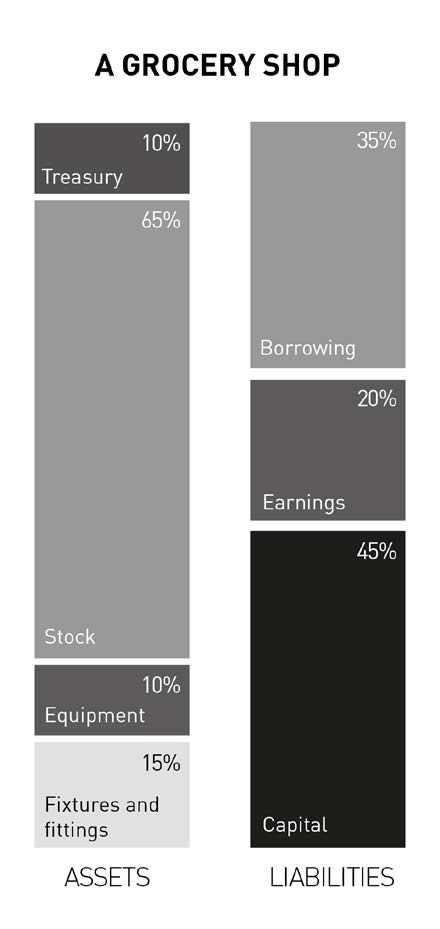

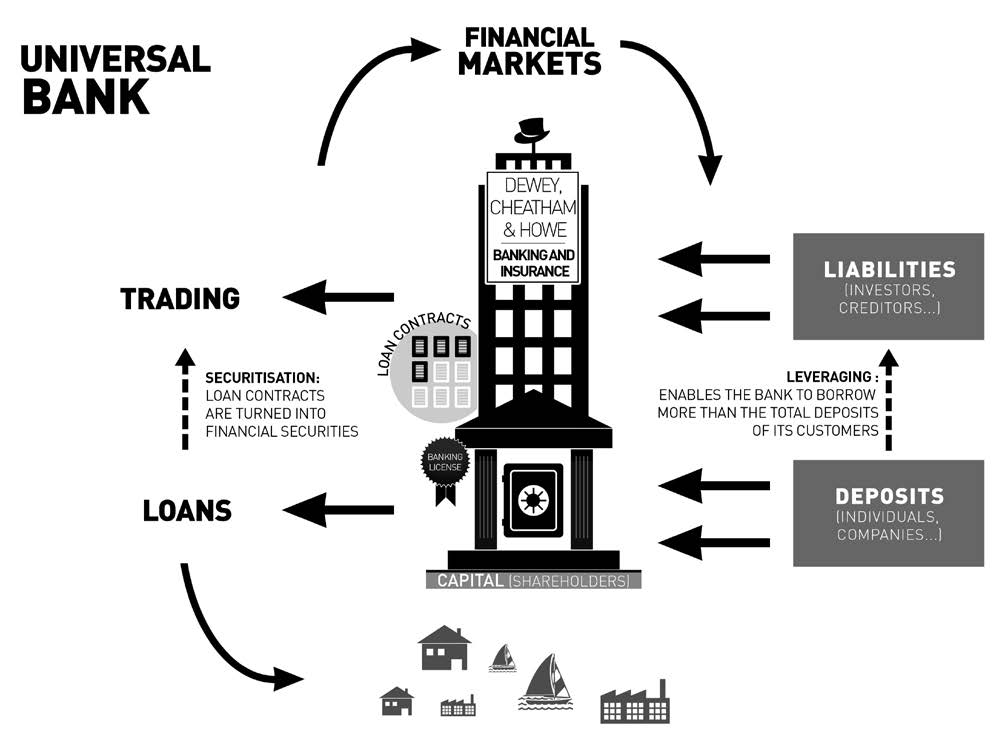

什么是银行资产负债表?

一家公司的资产负债表列出了它的资产以及这些资产在特定时间点的融资方式。对于生产或分销商品的公司——例如杂货店(见图表),资产负债表大体上分为存货、设备(收银台、货架、冰箱等)和现金,所有这些都列在资产侧。这是杂货店的东西。在负债方面,表明商店是如何融资的,有资本(所有者为企业融资而投入的资金)、公司内部为其发展融资而保留的累积利润(例如更新设备或重新装修商店)、银行贷款和供应商以到期日形式授予的债务,以便杂货商为部分存货提供资金。

在任何给定的时间,资产=负债(ASSETS = LIABILITIES)。换言之,应当始终能够确定某一特定资产的融资来源,并在另一个方向上确定如何使用某一特定的财务资源。

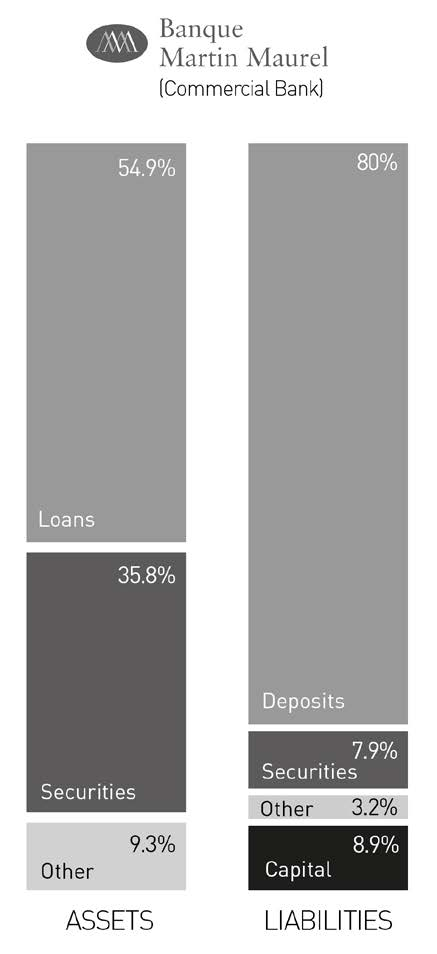

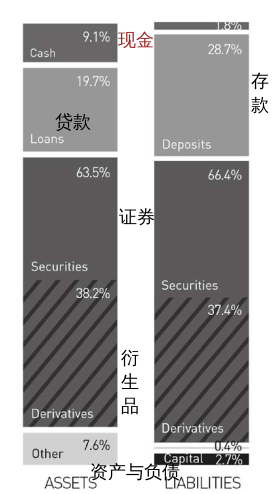

同样的原则也适用于银行,但很明显,银行的资产和负债类型截然不同。传统(商业)银行的资产是向其客户发放的贷款和银行进行的投资(见马丁莫雷尔银行资产负债表中的“证券Securities”部分)。这些贷款实际上是合同,或者是偿还的承诺,这使得它们成为银行的资产。该行的资产还包括存放在央行的准备金和向其他银行的贷款。

马丁莫雷尔银行(储蓄银行)

负债是部分由银行股本(股东投资的资金)提供资金的信贷,但首先是客户存款,实际上是银行欠客户的债务。鉴于该行的股本仅为发放贷款的几%,它还将不得不使用银行间融资(从其他银行借款)和市场融资(例如通过发行债券从金融市场借款)。

本说明适用于一家简单的商业银行,该银行仅作为存款和信贷银行运营(见Banque Maurel图表)。当一家银行参与传统的投资银行活动时,资产负债表上会出现其他类别。存款被金融证券(银行为自身融资而发行的债券)和银行间市场上的借款所取代。对客户的贷款被交易活动所取代。

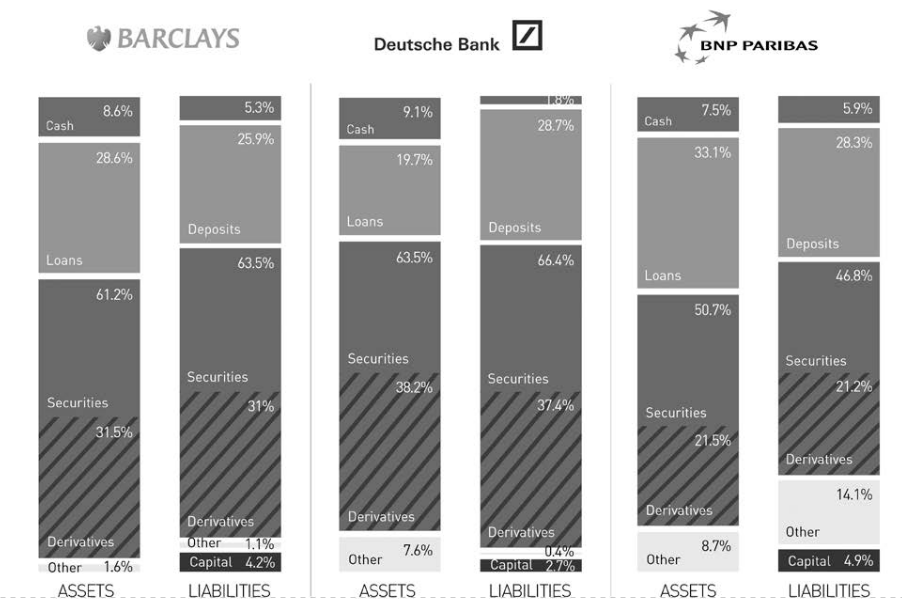

如果该银行将存款、信贷和保险业务结合起来,它将成为一家“全能银行”,其资产负债表将再次发生变化(见巴黎银行、巴克莱银行和德意志银行的资产负债表图表)。这些资产现在包括由于各种交易活动(主要是股票、债券和衍生品)而持有的金融证券,以及更普遍的资本市场活动。

巴克莱、德意志银行和法国巴黎银行

为了为这部分业务融资,该行将向其他银行(非常短期的贷款,不超过几天)和金融市场借款,例如发行债券(短期和中期——几个月或几年)。全能银行和投资银行一样,高度依赖市场融资。它的资产(证券的价值可能会突然发生变化)和负债(例如,2008年金融市场的“收缩”切断了许多银行的金融资源;其他银行或其他放款人发放给银行的贷款在一夜之间价值大幅下降)。

如上所述,负债表明了银行资源的来源,即银行所募集的资金。这些资产显示了这些资金是如何使用的。有人说,“告诉我你吃什么,我就告诉你你是谁”(Tell me what you eat and I' ll tell you who you are)。有人可能会说,‘银行,告诉我你的负债是多少,我会告诉你你是哪种银行’。如果你以证券形式借款的比例超过了你客户的存款(也就是你客户向你提供的贷款),那么你就在冒着极大的风险,代价是他们的。至于资产,如果证券组合(在你自己的账户或第三方账户中持有)超过了给你客户的贷款量,这意味着你比传统的中介活动(收取存款和贷款)更重视金融市场。

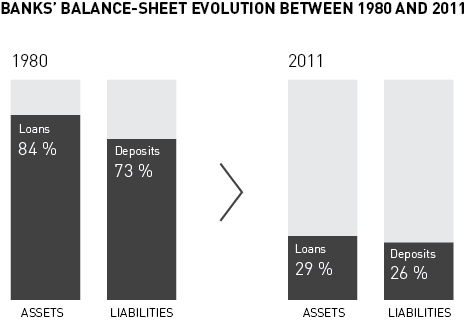

法国经济和财政部的网站提供了有启发性的数据,表明随着银行发展投机性活动,银行资产负债表的构成已经危险地演变了多少:

如果我们看看法国所有银行机构的资产负债表,1980年存款占负债的73%,而2011年仅占26%。1980年贷款占资产的84%,但2011年仅占29%。这是银行在金融市场上的活动的结果,在金融市场上,银行发挥着重要作用,投资于自己的账户(直接持有证券),或投资于第三方账户,或作为金融产品供应商,或作为做市商。从资产负债表上看,这一趋势表现在证券和银行间贷款的重要性日益增加,1980年占法国银行负债的19%,2011年占54%。

2011年,法国银行持有的衍生品数量是其资产负债表总值的11倍。

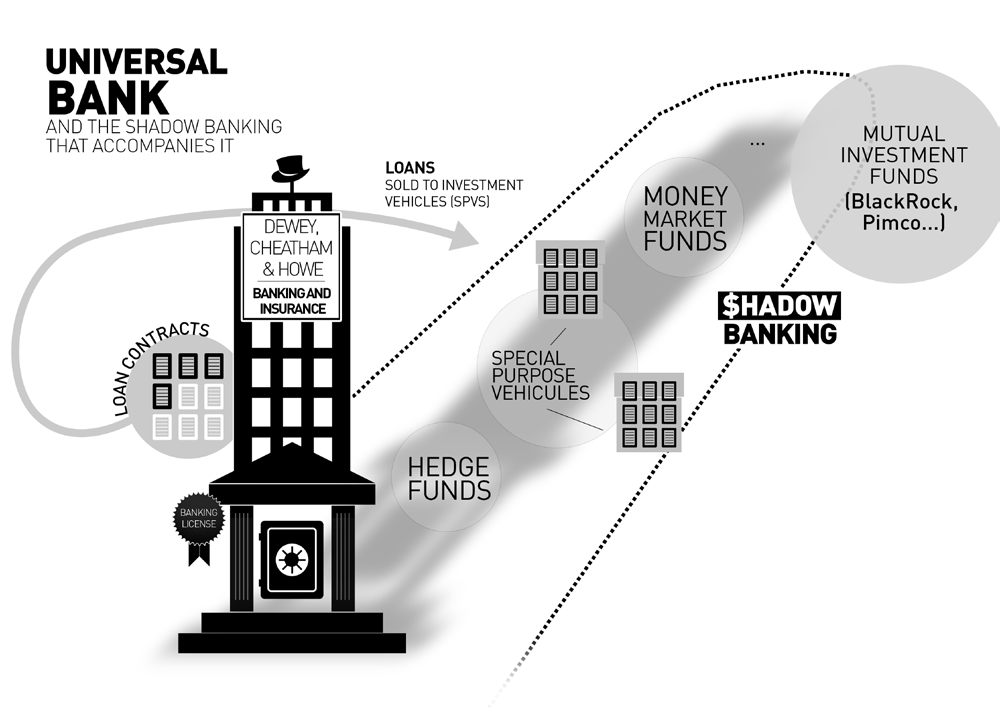

不适当的称为“综合银行(universal bank)”的发展

因此,另一个非常重要的变化是,在1980年代或1990年代,根据国家的不同,取消商业银行和投资银行之间的分离。这就产生了我们现在所知道的环球银行。全能银行(也称为“全方位服务银行”)是一种大型金融结构,它将商业银行、金融和投资银行、资产管理、保险代理(“银行担保”)等所有不同的银行业进行分组和实践。全套服务通过子公司在国内外提供。这种银行模式的主要危险在于,金融和投资银行的高风险活动所造成的损失也必须由作为全能银行一部分的商业银行承担,从而危及中小储户、店主、中小企业和公共管理机构的存款——他们在银行的资金。此外,由于储蓄存款由国家担保覆盖,自2008年以来,国家担保保护了欧洲高达10万欧元的存款,而且由于商业银行(处理信贷、储蓄和支付)对经济运行至关重要,因此当普遍性银行面临倒闭风险时,国家有义务进行干预。所有31家主要银行都已转型为全能银行,规模已大到国家无法允许它们破产(“大到不能倒”)。它们在金融市场上的活动得到了鼓励,因为所有的综合银行活动都得到了隐性的国家担保,即使是风险最高和最投机的活动也不例外!

这本书分析了银行危机及其政府部长的管理。然而,重要的是,不要把对银行业危机及其可能解决办法的分析与整个资本主义社会的演变以及应当寻求的全球替代办法隔离开来。2007-2008年爆发的银行业危机应该放在一个更为普遍的背景下,即从20世纪70年代末开始的以金融为主导的资本积累新阶段,这一新阶段是西欧和美国开始并随后蔓延到全球的新自由主义转变的基础。

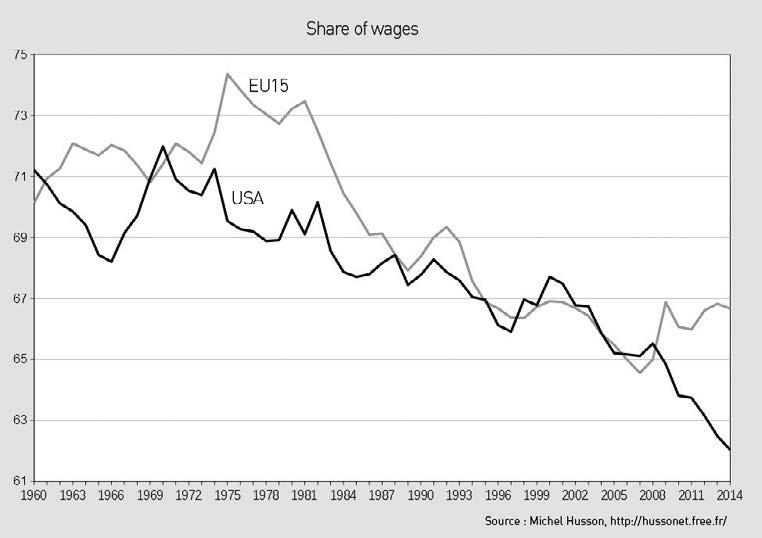

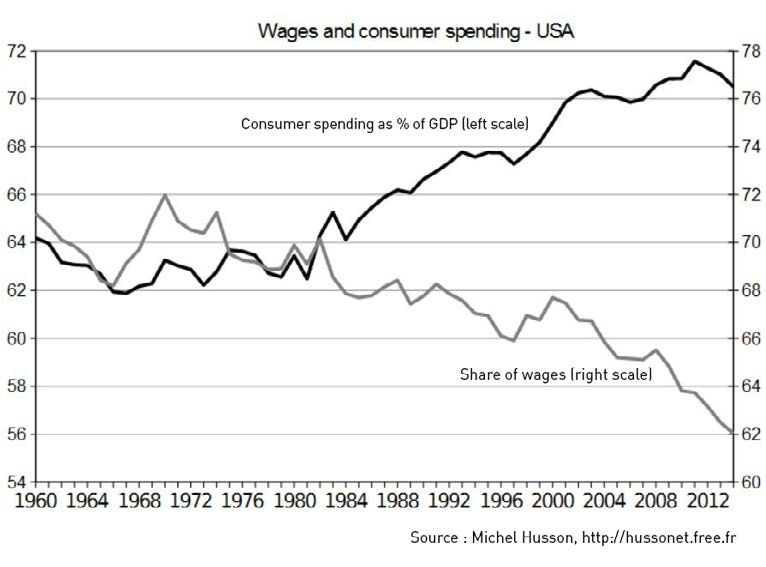

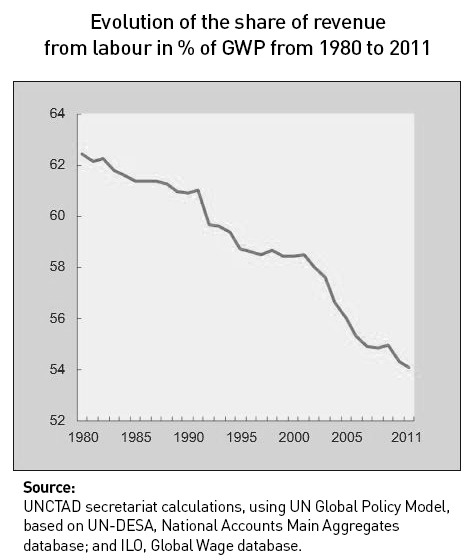

简单地说,自20世纪80年代以来流行的新自由主义政策使资本家能够增加他们在国民收入中所占的份额,而支付工资的部分却减少了。因此,雇主提高了利润率。

工资占GDP的比例图表显示,美国在20世纪70年代初至2012年间下降了8个百分点。在欧洲,从1970年代中期到2007年,这一数字也下降了8个百分点。

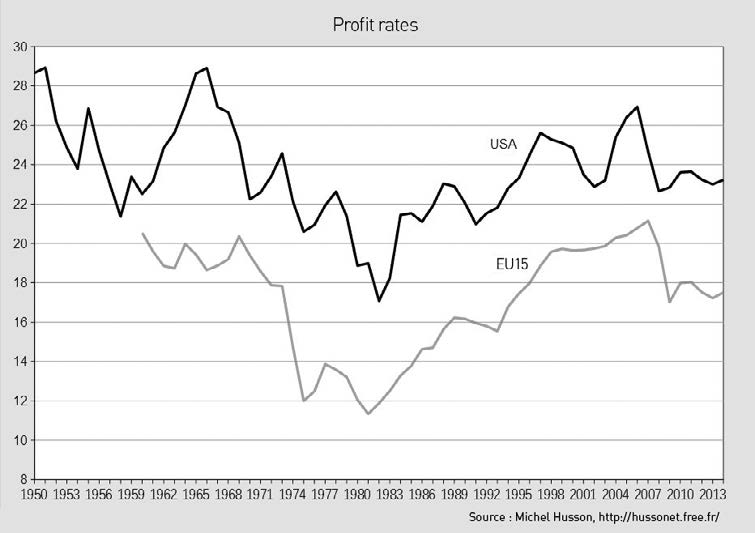

利润率占国内生产总值百分比的演变曲线图显示,从20世纪80年代初的新自由主义转变开始,美国和欧洲的利润都有所上升。

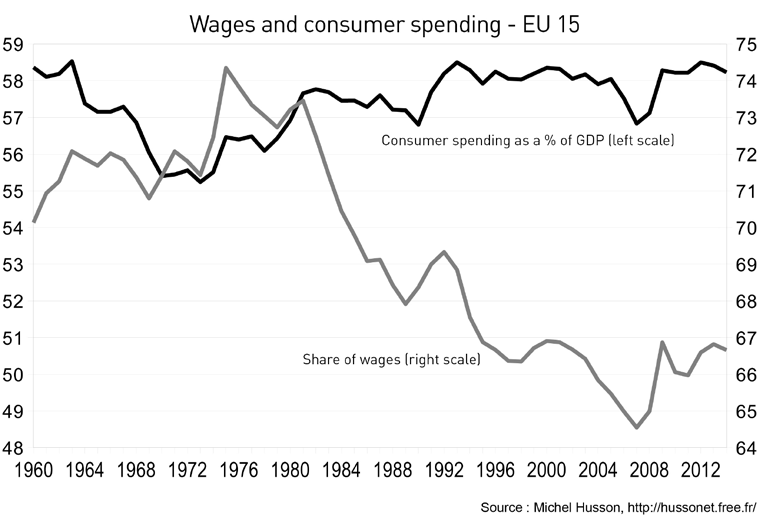

然而,私人消费在20世纪90年代持续增长,直到2007-2008年危机爆发,因为这主要是由贷款支持的,正如欧盟和美国的两个“消费和工资”图表所示。

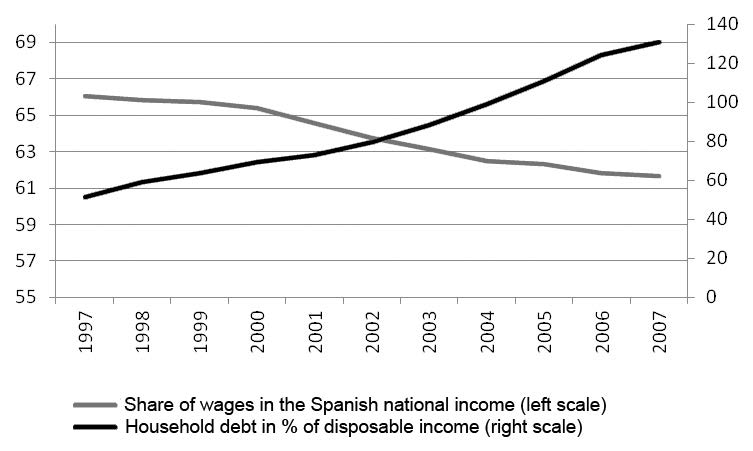

下图对西班牙来说非常清楚地表明,工资占国民收入百分比的下降与2007年之前家庭负债的增加相抵消。

工资占国民收入和家庭债务占可支配收入的百分比

美国和欧洲大部分地区(英国、爱尔兰、西班牙、希腊、葡萄牙、意大利、荷兰、中欧和东欧国家)的家庭债务大幅上升。

资本家们把利润的一小部分投资于生产,宁愿把利润作为股息分配给股东,从而增强了金融市场的力量。

自20世纪80年代以来,金融市场的增长在很大程度上是由主要工业集团没有再投资于生产,而是分配给股东的利润所推动的。根据里尔1大学 (Lille 1 University)发表的一项研究:

我们看到,在大约30年的时间里,公司用于支付股东报酬的资金至少增加了一倍,与用于扩大和改善生产资本相比,而在20世纪80年代初,情况正好相反,当时分配的利润仅为用于积累的资金的一半

金融市场的惊人增长也是一座巨大的债务大厦的结果,其中绝大多数是与非生产活动相对应的虚拟资本。

从20世纪80年代到今天,虚拟资本大规模生产过程中创造的价值被大规模吸走,这表明我们与凯恩斯的“租者安乐死(the euthanasia of the rentier)”愿望截然相反。为了满足银行、养老基金和其他金融公司所代表的有息资本的需求,劳动力和生产周期被越来越多地调动起来。

大型工业集团(如阿塞洛-米塔尔、西门子或标致)认为,他们的实际生产只是开发资本的一种方式。形容词“全球”,现在用来描述这些跨国集团的战略,因此有两个互补的含义。这表明,它们在全球范围内开展工作,而且它们的战略显然是以资产发展政策为基础的,这一政策至少与工业一样具有金融性。许多传统上从事生产的公司现在像金融集团一样运作,它们根据投资于不同活动和子公司的资本的盈利能力做出决策。实际上,最大的集团只是自我拥有的银行。

从新利润中积累的资本中,越来越多的部分没有投资于生产。直到2000年,这些额外的资本都被投入到股票和过去所谓的“新经济”中。它提供了所需的现金资产,以支持2001年以前的并购、2006-2007年以前的美国证券交易所和房地产、2003年以前的原材料大宗商品和2007-2008年的食品等大宗业务。货币汇率、债券、原材料期货市场、农产品期货市场及衍生产品投机活动不断增加。

金融业的过度发展是当今世界资本主义阶段的特征之一,可以用多种方式来衡量。从1986年到2004年,世界生产总值()增加了三倍,商品和服务出口增加了五倍,其中国际证券(即债务、股票和债券)的发行量增加了七倍,国际银行贷款增加了八倍,货币市场的交易量增加了九倍,衍生品市场增加了98倍

金融放松管制的阶段

直到20世纪70年代,金融和货币体系基本上在国家一级划分。美国总统尼克松(Richard Nixon)1971年决定通过取消美元对黄金的可兑换性来结束布雷顿森林体系,这导致了浮动汇率的产生,大大开放了国际外汇市场。

从1979年起,主要工业化国家的政府领导人采取的措施逐步结束了对国际资本流动的控制。他们开放了,或者换一种说法,去条块化的国家金融体系。{They liberalised, or to put it another way, de-compartmentalised, national financial systems.}

这分为三个阶段:第一,货币兑换市场的完全分离(decompartmentalisation);第二,债券市场的分离;最后,股票市场的分离(1986年)。

20世纪80年代,对利率、信贷和资本流动的各种形式的行政管制逐步取消。大多数工业化国家的主要领导人都有意识地选择了这一选择。这导致面临金融一体化力量的民族国家无序撤退。一个接一个的国家在世界上流通的大量资本面前退位,听任他们帮助创造的现实。为了吸引资本,他们相互竞争,为了这样做,放弃了对资本收入的大部分税收。

企业利润税率

从1980年代和1990年代到今天的欧洲一体化进一步加剧了政府领导人对主要私人金融、工业、商业和通信公司的共谋和顺从。欧盟和欧元区相继签署的条约使私人资本的发展陷入僵局。{The successive treaties of the EU and the Eurozone set in stone the diktats of private capital.}

金融市场上的主要参与者

金融市场上真正有价值的参与者并不多:大型国际银行(根据所采用的标准,全球范围内有30至50家银行)无疑是主要参与者。如果我们把全球金融市场管理的所有资产加起来,我们将达到2.25万亿美元(即3倍的全球生产总值)。

2013年,这些银行的国际资产总额超过100万亿美元。如果我们将他们通过“影子银行”(见下文)管理的业务考虑在内,这个数字肯定会达到至少140万亿美元。2013年,仅50家最大的国际银行就拥有66万亿美元的资产。

2013年的其他主要参与者是:

The BlackRock phenomenon 贝莱德现象

在这些共同基金中,应该提到两家正在成长的大型投资服务公司:管理着4.1万亿美元资产的贝莱德(BlackRock)和德国安联保险公司(Allianz)的子公司PIMCO(US),它管理着近2万亿美元的资产。

在银行业危机之前和期间,贝莱德收购了美林(Merrill Lynch)和巴克莱(Barclays)的主要子公司。它是摩根大通(美国最大银行)、苹果、微软、埃克森移动、雪佛龙、荷兰皇家壳牌、宝洁和通用电气的主要股东,持股比例在4.9%至6.2%之间。它是巴菲特旗下伯克希尔哈撒韦(Berkshire Hathaway)(6.8%)、谷歌(Google)、强生(Johnson&Johnson)、富国银行(Wells Fargo)(美国第四大银行)和中石油(PetroChina)的第二大股东。它是雀巢(Nestlé)最大的股东(3.7%),还拥有沃尔玛、罗氏(Roche)和诺华(Novartis)的大量股份。刚才提到的17家公司在各自的领域占据主导地位。就资本价值而言,它们是世界上最大的证券交易所之一。贝莱德拥有一家名为阿拉丁(Aladdin)的风险管理咨询公司,为持有逾11万亿美元资产的公司提供咨询,是穆迪(Moody's)和标准普尔(Standard&Poor's)的股东(通过其所有者McGraw Hill),这两家公司是三大最重要的国际信用评级机构之一。

为了进一步说明贝莱德的影响力:2009年至2013年,美国财政部长蒂姆•盖特纳(Tim Geithner)在2011年1月1日至2012年6月30日期间,给贝莱德董事长拉里•芬克(Larry Fink)打了49个电话。他只给杰米·戴蒙(摩根大通)打了17次电话,美国银行的布莱恩·莫伊尼汉和摩根斯坦利的詹姆斯·戈尔曼各打了5次电话。

最后,值得注意的是,贝莱德是受三驾马车(欧盟委员会、欧洲央行和国际货币基金组织)委托于2014年对希腊银行进行审计的。

金融和货币兑换市场

货币兑换市场是全球金融市场的一部分,与衍生品市场一起增长最快。从1970年到2013年,货币兑换交易量增加了500多倍(从刚刚超过100亿美元增加到每天53000亿美元)。虽然从理论上讲,货币兑换市场的主要功能是促进国际贸易,但2013年,与商品兑换相关的交易总额甚至不到这些兑换市场交易总额的3%。

下表将货币兑换业务的日交易量与全球商品出口的年交易量进行了比较。1979年,相当于200天的货币兑换市场活动,才达到世界年出口量。到2012年,只需要四天的货币兑换市场活动,就可以实现全球商品出口的年额。这表明金融市场的活动在多大程度上与生产性经济和货物贸易脱节。

货币市场和出口的增长

| 年份 | 货币市场日成交额合计(十亿美元) | 年度世界出口(十亿美元) |

|---|---|---|

| 1979 | 75 | 1546 |

| 1984 | 150 | 1800 |

| 1986 | 300 | 1998 |

| 1990 | 500 | 3429 |

| 1994 | 1200 | 4269 |

| 1998 | 1800 | 5142 |

| 2001 | 1250 | 6155 |

| 2005 | 2100 | 10159 |

| 2007 | 3500 | 14023 |

| 2012 | 4600 | 18300 |

| 2013 | 5300(79年的70倍) | 18800(79年的12倍) |

2013年,仅四家银行就控制了50%的外汇市场(德意志银行15.2%,花旗集团14.9%,巴克莱银行10.2%,瑞银10.1%)。如果我们再增加六家银行(汇丰、摩根大通、苏格兰皇家银行、瑞士信贷、摩根斯坦利和美国银行)。我们达到了市场的80%。50%的外汇交易发生在伦敦市场。

除了对外汇市场的投机之外,另一项活动也发展起来:衍生品市场。

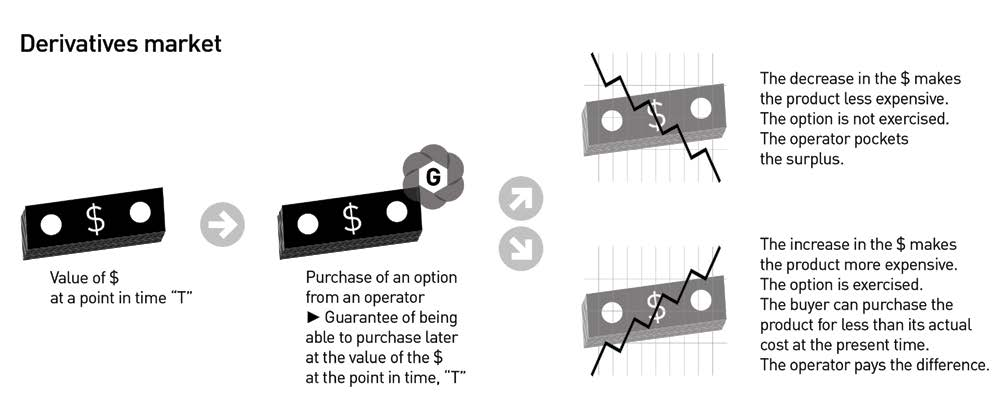

衍生品市场

在一个相对货币价值不断波动、投机活动大大放大的世界里,衍生品的倡导者解释说,衍生品使公司能够为自己抵御货币汇率和利率风险。

机制很简单:如果欧元区的一家公司希望进口一种以美元计价的产品,并对美元的价值充满信心(用美元升值来掩盖自己,这将提高购买价格),他们就会购买一种选择权(或“买入”),以固定价格购买美元。为此,他们向 期权 发行人支付溢价。在到期日(由双方决定的日期),有两种可能的解决方案:要么美元贬值,在这种情况下,欧元区进口商宁愿少付产品的货款,也不行使他们的选择权(而发行人将溢价据为己有);要么美元升值,在这种情况下,进口商行使其选择权,发行人必须按预定价格提供美元,即低于实际价格。

利率互换是迄今为止衍生品市场中最大的一部分(见下图)。利率互换是经双方同意,将固定利率计算的利率现金流与浮动利率计算的利率现金流进行交换的合同,而不必真正交换金额。考虑一个以浮动利率负债的市议会(例如12个月期欧洲银行间同业拆借利率债券)。为了抵消利率的上升,他们同意用12个月期欧元银行同业拆借利率与4.5%的固定利率互换。在每个固定到期日,交换利率与欧元银行同业拆借利率进行比较。

如果欧元银行同业拆借利率为5%,即高于固定利率,则地方当局根据欧元银行同业拆借利率(5%)支付债务利息,但从同意进行互换的银行收到两种利率之间的差额(即0.5%)。因此,贷款的实际利率为4.5%。

如果欧元银行同业拆借利率为4%,即低于固定利率,则理事会根据欧元银行同业拆借利率(4%)支付债务利息,并向银行支付两种利率之间的差额(即0.5%)。因此贷款的实际利率仍然是4.5%.

由克劳德·巴托龙(Claude Bartolone)主持的法国国会2011年高风险金融产品调查委员会(French National Assembly's 2011 commission of Investigation of The high risk financial products)强调了地方当局正在承担的风险:“就结构性掉期而言,被判定为高风险的名义金额高达25300亿欧元, 占总数的38.6%。

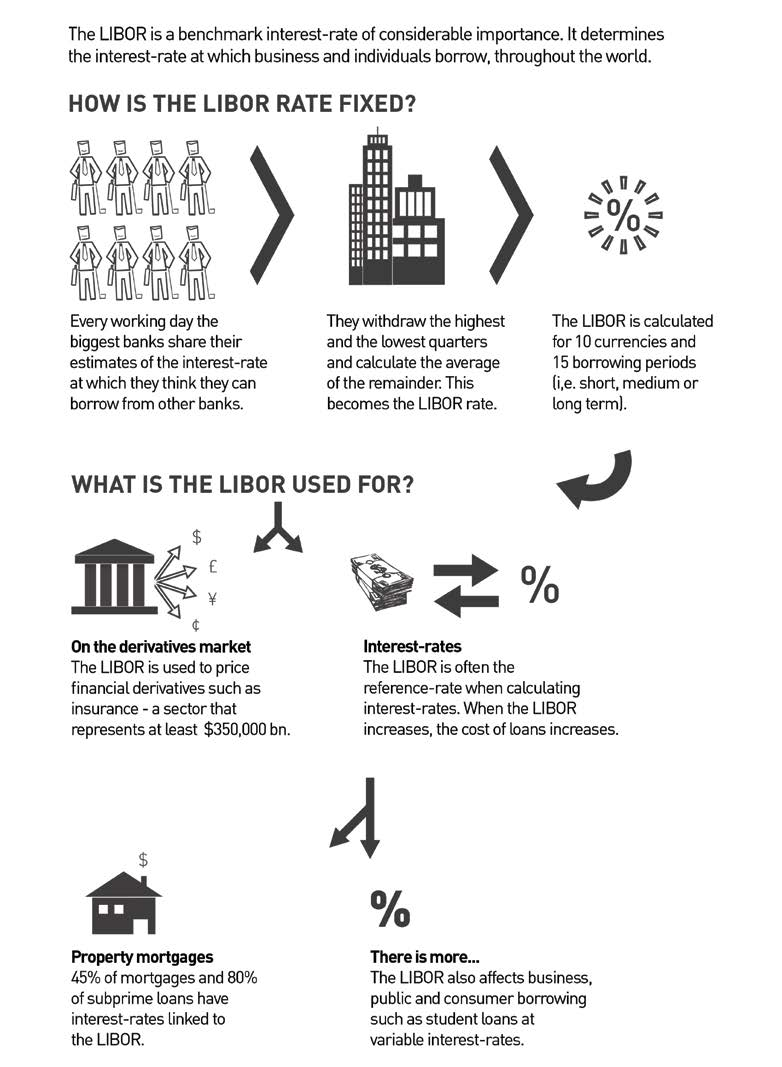

确定参考利率的是各大银行,如果它们之间达成一致,它们就有办法操纵参考利率——伦敦银行同业拆借利率(LIBOR)就是这样,见下文第23章。有人怀疑,作为380万亿美元市场基准的ISDAFIX利率也受到了操纵。美国监管机构商品期货交易委员会(CFTC)已对此事展开调查.

他们的辩护人认为,衍生品的作用是让投资者通过将新的波动转移给另一方,而另一方同意接受风险,以此来弥补自己的损失:即为了溢价,另一方承担生产性投资者的风险,作为一种保险形式。

面对监管放松带来的日益不稳定,衍生品正以闪电般的速度发展,呈现出越来越多样化的形式。根据ISDA(国际互换和衍生品协会),一个将出售衍生品的银行组合在一起的私人组织,82%的衍生品由世界上最大的14家银行持有。

根据国际清算银行(bankforinternationalsettlements)的数据,只有7%的衍生品拥有非金融衍生品。这意味着,绝大多数衍生品业务完全是投机性的,与商品交易脱节。举个例子:两家投机性银行根据一个月内小麦和石油的市场价格之间的相关性,就一种衍生品达成了一致。例如,如果小麦和石油价格之间的相关性保持在3%的幅度内,投机者a就是赢家。如果相关性超过3%的边际,投机者B就把赢来的钱分赃。可以很容易理解,任何一方都不能不关心这两项资产的性质。他们对小麦和石油的唯一兴趣是作为一个月的投机变量。

超过90%的衍生品是通过共同协议(场外交易)出售的,即在一个完全不受监管或控制的市场上出售。衍生品市场的交易量实际上已经激增。从1998年的94万亿美元(按名义价值计算)到2007年的650万亿美元和2011年的700万亿美元。这大约是世界总产值的十倍!

根据ISDA的数据,全球500家最大的银行中,94%的银行使用衍生品(按规模排列,涉及汇率风险、利率、原材料和信用违约掉期;见下文)。绝大多数衍生品是由银行生产和商业化的。对他们来说,这是一个垄断市场。相对于银行,对冲基金(其中一些属于银行)在衍生品市场上的份额并不高。正如我们所看到的,它们只相当于2.5万亿美元,而银行手中只有100万亿美元(不包括影子银行的其他参与者)。

其中四家银行(巴克莱银行、巴黎银行、德意志银行和苏格兰皇家银行)持有的衍生品名义价值超过其资产的20倍,严格意义上超过其股本的300倍。

| 银行 | 银行持有的与其资产相关的名义价值衍生品 |

|---|---|

| 苏格兰皇家银行 | 30 倍 |

| 德意志银行 | 28 倍 |

| Barclays | 28 倍 |

| BNP Paribas | 25 倍 |

| BPCE | 7 倍 |

Source: Liikanen Report. p.45, Chart 3.4.8.

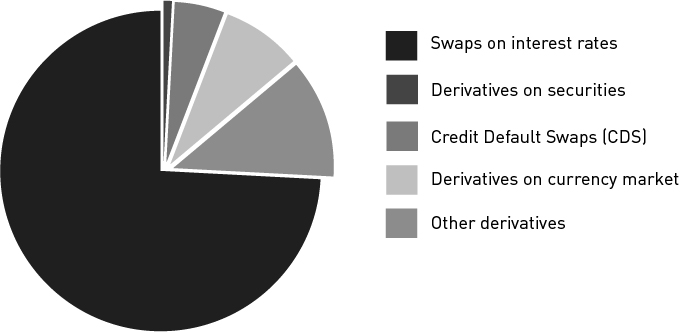

利率互换占74%,货币兑换衍生品占8%,信用违约互换(CDS)占5%,股票衍生品占1%。其余的包括许多不同的产品。

根据国际清算银行(Bank for International Settlements)的数据,伦敦拥有40%至50%的衍生品市场。

资本繁衍的神话

必须在对整个资本主义社会的演变有一个更为全球性认识的框架内,分析银行危机及其政府部长的管理。这本书中的分析与经济学家们的分析是一致的,比如弗朗索瓦·切斯奈斯、米歇尔·侯森、比比安娜·米德尔达、纳乔·阿尔瓦雷斯、厄兹勒姆·奥纳兰、科斯塔斯·拉帕维察和让-马里·哈里比等等。哈里比,在他的书《财富,价值和不可估量》中。《资本家社会经济学评论》(Fondements d'une Critical Social-cologique de l'Economic capitaliste)《资本主义经济学的社会生态批判基础》,完美地概括了资本主义制度的变革以及该制度的演变与当前危机之间的内在联系:

第一个转变涉及资本主义经济的金融化,通常被委婉地称为“全球化”。在资本流动自由化进程开始三十年后,也就是在重新确立利润率之后,通过大幅度扭曲有利于资本和有利于劳动的增值分享,暂时解决了1960年代末和1970年代严重的盈利危机,资本主义揭示了它的极端暴力和脆弱性。金融危机发生的频率太高,不能归咎于事故、市场缺乏透明度或相关参与者缺乏道德原则。它们是资本主义向最纯粹、同时也是最野蛮的逻辑演进的结果:为股东创造价值——资本流通、放松管制、金融产品扩散的最高目标,以及中央银行的证券化和去政治化,以便它们能够更好地为金融市场上的运营商服务。在调整所有活动以利用利润率最高的地方产生价值的可能性以及信息和通信技术带来的变化的背景下,该制度鼓励公众相信一个“新经济”正在发挥作用,使人人都能获得财富。市场的竞争将导致最佳选择,股市的繁荣是普遍繁荣的希望。钱赚了钱,我们可以相信养老基金能解决人口老龄化问题,为越来越多的退休人员发放养老金

资本繁衍的神话就是这样形成的。它具有丰富的美德,能够自我复制,获得超越任何生产现实的价值。最后,资本可以梦想摆脱劳动,最终摆脱劳动,实现自身增长。这是一个与资本主义本身一样古老的神话,但又被复杂的理论结构所复活:由于自我实现预言的魔力,资本的价值不再与经济的“基本”指标挂钩,即生产、增长和销售商品所获得的利润。甚至会计准则也被修改,以评估公司的资产,不是根据公司的实际购买或重置价值,也不是根据公司的剩余价值,而是根据金融市场长期波动对公司的价值。毋庸讳言,金融泡沫的周期性破灭粉碎了资本繁衍的神话,其威力更大,因为我们每次都看到金融证券持有人无法同时“清算”其股票。但金钱的“拜物教”总是在表面之下。当泡沫破裂时,人们最常说的话是“数十亿美元已经化为乌有”或“蒸发殆尽”。然而,真正消失在空气中的是:随着泡沫的上升,资本不断增长的幻想

在某些情况下,这种虚拟资本会对实体经济产生影响,从而对工人阶级产生影响,造成大规模的生产性资本破坏过程。其结果是公司破产,造成大规模失业。

放松管制使私营金融部门,特别是银行,能够建立或推动其限度内的各种机制,这些机制是银行业危机的根源。

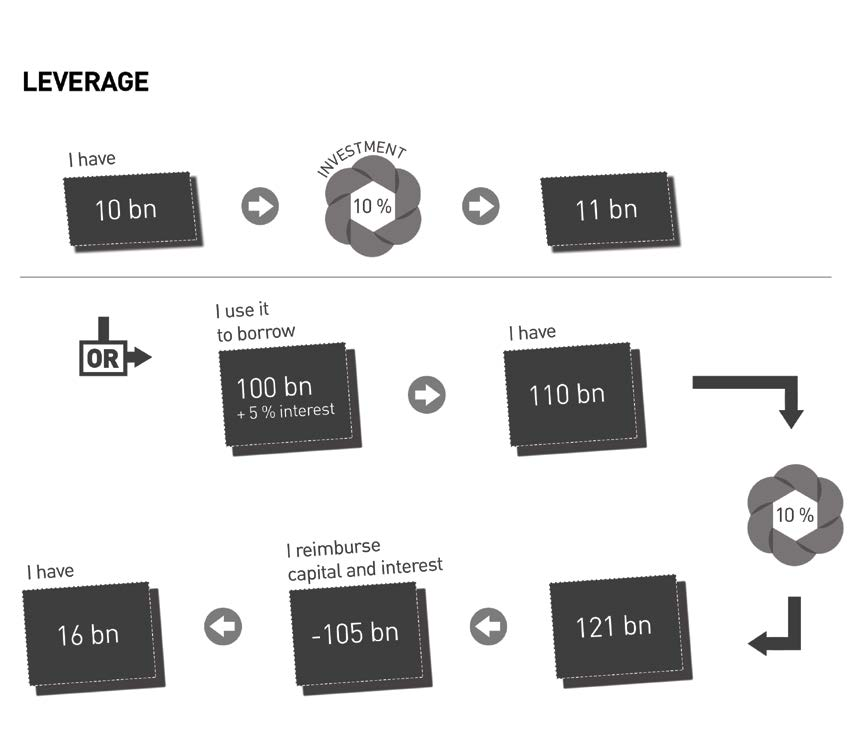

Leverage杠杆 杠杆是银行投机的主要工具之一。法兰西银行给出了杠杆率的定义:

杠杆效应衡量给定经济盈利能力下负债对财务回报的影响。在同意负债时,公司或金融机构的股东期望因承担额外风险而获得更高的回报

银行尤其充分利用了这一效应。Xavier Dupret清楚地描述了杠杆现象:

近年来,银行业通过所谓的杠杆作用积累了大量债务,杠杆作用是通过借贷来提高自身股本的盈利能力。这意味着所选项目的回报率需要高于借款支付的利率。随着时间的推移,杠杆率增加,这就造成了问题。2008年春天,华尔街投行的杠杆率在25至45美元之间(每1美元的股东权益,它们就借入了25至45美元)。美林的杠杆率为40。这种情况是爆炸性的,因为一家杠杆比率为40:1的机构可能会因收购资产价值下降2.5%(1/40)而失去股东权益。

表外业务Off-balance-sheet practices

由于放松管制,银行得以开展需要巨额融资(因此也包括债务)的活动,而无需在资产负债表上申报。资产负债表外业务用于说明银行尚未产生付款或收款,但为银行带来风险的活动。这些通常是有关衍生品、外汇或签字承诺的持续合同,完全合法。它们被大量使用,以隐藏银行在衍生品市场上大量操作所带来的巨大风险(见下文)。

根据法国经济和财政部官方网站,法国银行2010年和2011年的表外头寸如下:

| 项目\年份 | 2010 | 2011 |

|---|---|---|

| 融资承诺: - given - received |

- 1,038.76 539.69 |

- 950.26 463.08 |

| 担保承诺: - of order - received |

- 1,075.34 1,061.07 |

- 1,108.79 1,213.36 |

| 证券承诺: - securities to be received - securities to be delivered |

- 220.27 220.53 |

- 184.98 188.60 |

| 货币交易: - currencies to be received - currencies to be delivered |

- 5,844.34 5,852.64 |

- 6,071.95 6,060.34 |

| 远期金融工具(衍生品)承诺 | 91,292.73 | 95,922.43 |

| 总计(十亿欧元) | 107,145.37 | 112,163.79 |

来源: Ministère de l’Économie et des Finances, « Les comptes d’une banque. Hors-Bilan», 2013, Available at http://www.economie.gouv.fr/facileco/comptes-dune-banque

过去几年,银行的表外会计不断增加。

银行最大的表外项目是对衍生品交易等远期金融工具的承诺。2011年,所有银行的这些承诺总额约为96万亿欧元,是其资产负债表总价值的11倍。利率交易工具占了其中的大部分——2011年为84739万亿欧元{ 写错?€84,739 trillion}。这是银行向客户发放贷款总额的34倍。这个数字是银行在金融市场活动的一个显著例子。

据劳伦斯·西亚洛姆说,在美国:

资产负债表外头寸中的巨额承诺反映在参与这些承诺所获得的收入份额以及与之相关的交易在银行总收入中所占份额的增长。

这一比例在1960-1980年期间为19%,到1999年已上升到银行净收入的43%

鉴于资产负债表外业务量巨大,任何与之相关的重大金融事故,包括衍生产品,都可能危及该行。然而,大银行毫不犹豫地大量使用它们,因为正如劳伦斯•西亚洛姆(Laurence Scialom)也指出的那样,它们可以创造可观的收入,并可以用来从监管当局的角度筛选风险。

影子银行

影子银行是另一种投机工具,也是完全合法的,并得到监管部门的许可。

金融影子银行活动主要是由各大银行自行设立的金融公司(货币市场基金、对冲基金、投资基金等)代表各大银行开展的,称为特殊目的工具(SPV)。这些公司不接受存款,因此能够在不受国家或国际银行条例和/或监管当局约束的情况下经营。贝莱德(BlackRock)和太平洋投资管理公司(PIMCO)等资产管理公司也积极参与影子银行业务,并与各大银行有着非常密切的关系。正如我们所看到的,贝莱德是摩根大通(JPMorgan Chase)的第一大股东,也是美国第二大银行富国银行(Wells Fargo)的第二大股东。

在银行的“影子”中,有一些公司是它自己创建的,以避免某些监管或使用特殊目的公司(spv)创建结构性产品,还有一些公司,如共同基金(mutual funds),它们也在影子银行中发挥作用。

因此影子银行和全能银行是互补的。影子银行的使用使全能银行比以往任何时候都能更有效地规避直接风险管理。

影子银行管理的资产数量大幅增加。2007-2008年金融危机爆发前,影子银行的规模急剧上升,从2002年的26.375万亿美元上升到2007年的62万亿美元。在2008年降至59.350万亿美元之后,2011年的交易额再次升至66.614万亿美元。

据Richard Hiault 2012年在Les Echos撰文称,“仅这一“平行”行业就占到了银行总资产的一半。”20国集团论坛(G20 forum)设立的监管全球金融稳定的实体金融稳定委员会(FSB)公布了2011年的披露数据:

美国拥有最大的影子银行体系,2011年度资产规模为23万亿美元,其次是欧元区(22万亿美元)和英国(9万亿美元)。NBFIs(非银行金融机构)相对于GDP最大的司法管辖区是香港(520%)、荷兰(490%)、英国(370%)、新加坡(260%)和瑞士(210%)。

2012,影子银行资产的规模接近71兆美元,相当于世界总产值(GWP)。金融监管当局没有努力从根本上减少影子银行的数量,更不用说消除它。大银行和强大的投资基金如贝莱德(BlackRock)和太平洋投资管理公司(PIMCO)的影响力如此之大(见上文“金融市场上的主要参与者”一节),以至于当局继续对影子银行活动视而不见,这些活动产生了它们的利润,增强了它们在经济中的影响力。英国金融稳定委员会主席、英格兰银行行长马克 卡尼(Mark Carney)认为,影子银行应当透明、安全,提供多种长期可持续的资金来源。他表示,金融稳定委员会将继续观察影子银行业务,以期在未来某一天对其进行监管。

离岸银行业务

2009年,据估计,三分之二的场外金融交易涉及离岸方。这一估计是Philippe Lamberts(比利时环保党)研究许多欧洲银行年报的结果。参与度最高的奖项是德意志银行(Deutsche Bank),该行控制着974家公司和子公司,其中657家位于欧洲以外。其他66家涉及的主要银行包括法国巴黎银行(BNP Paribas)和280家公司、比利时联合银行(KBC)和近100家公司、法国农业信贷银行(Crédit Agricole)和法国兴业银行(SociétéGénérale)各有95家、法国巴黎商业银行(BPCE)各有82家和81家公司。

离岸避税港的特点是以下五个独立标准:

瑞士、伦敦金融城和卢森堡的离岸存款数额最大。其他避税天堂包括开曼群岛{加勒比地区},海峡群岛{译者补充:英国的海峡群岛:在英吉利海峡内,靠近法国的诺曼底,在法语中称“诺曼底群岛”,为英皇领地},如英属格恩西和泽西(Jersey),香港,以及更多的世界各地。那些寻求避免缴纳应缴税款和/或希望洗钱的非常富有的公司可以获得银行服务,这些服务通过一系列避税天堂“走私”资金,以换取丰厚的佣金。第一站一般是瑞士、伦敦或卢森堡。然后,这些资金通过更为阴暗的地区转移,以掩盖其踪迹并阻碍当局的追捕,然后再在瑞士、伦敦市或卢森堡定居下来,在那里,这些资金要么由其所有者追回,要么由财富管理人管理。

《世界报》于2014年1月25日为我们提供了一幅插图:

中国当局承认,2010年,61亿美元离开中国前往英属维尔京群岛,35亿美元前往开曼群岛,32亿美元前往卢森堡,13亿美元前往美国;只有2700万美元前往瑞士。事实上,这些资金中只有一小部分留在避税天堂。大多数人返回中国,或是进入苏黎世、巴黎、伦敦或纽约的账户,这些账户由外国公司而不是中国人持有。(翻译CADTM)。

根据国际调查记者联合会(International Consortium of Investigative Journalists)的调查,全球三大银行在中国的逃税和洗钱活动中扮演着最大的角色:瑞士信贷(Credit Suisse)、瑞银(UBS)和摩根大通(JPMorgan Chase)。瑞士信贷(Credit Suisse)拥有240亿欧元,是中国财富管理投资组合最大的西方银行.

据伦敦经济学院助理教授加布里埃尔·祖克曼(Gabriel Zucman)称,富人向避税天堂转移了5.8万亿美元。最受欢迎的目的地是瑞士和卢森堡,瑞士接收了约三分之一的离岸存款。加布里埃尔·祖克曼还说,2009年至2012年间,海外管理的财富总量增长了25%。找到一致数据的《经济学人》说,瑞士接受的外国来源略多于2万亿美元;英国、海峡群岛和爱尔兰几乎得到了同样多,而加勒比海和巴拿马得到了一半,美国(特别是特拉华州{state of Delaware})和卢森堡各得到了一半。

某些避税天堂的注册公司比居民多,这清楚地表明它们只是一个信箱:英属维尔京群岛每100名居民有1995家注册公司;开曼群岛(也是英国)每100名居民有161家公司注册;特拉华州每100个居民中就有104个。

属于避税天堂链的微型国家被包括银行在内的大型跨国公司广泛使用。杰拉德·古尔格乔恩强调了这一点:

许多离岸司法管辖区是主要金融中心的产物。其中一半是在伦敦金融城咨询律师的推动下出生的。华尔街有自己的避税天堂网络。多伦多在加勒比海有几个岛屿,已被安排采取有利于采掘业{ the extractive industries}的安排,使多伦多成为这类公司的定位和上市方面的专门机构。法兰克福的银行参与了卢森堡大公国向避税天堂的转型。巴黎金融中心在欧洲、大西洋、加勒比、太平洋和印度洋也有免税区。离岸地区适用银行法规、商业和税法等,这些法律通常由与银行和跨国公司有联系的常驻律师和税务顾问定制。这在一定程度上解释了避税天堂的专业化以及它们现在如何相互补充,以使最大的跨国公司获得更大的利益。

在2012年12月美国司法系统进行深入调查后,最大的英国银行汇丰银行承认协助墨西哥贩毒集团和其他犯罪组织进行洗钱活动,金额约为8亿8000万美元。汇丰主要使用开曼群岛。这件事将在第22章中详细讨论

不难看出,虽然银行的离岸子公司能够获得丰厚利润,但它们也面临着巨额亏损的风险,这些亏损可能会使母公司濒临破产边缘,需要当局救助。

自2009年以来,尽管20国集团(G20)领导人多次宣布,但几乎没有什么真正的变化。在这种情况下,国家和国际公共机构所采取的任何行动的范围显然是非常有限的,这些机构的职责是鼓励金融机构采取更负责任的行为。监管者还没有采取适当的手段来揭示他们应该控制的银行活动的真实性质和范围。因此,很大一部分金融交易完全脱离了官方控制。

股本回报率或净资产收益率是多少?(What is Return on Equity or ROE?)

要了解私人银行、它们作为资本主义公司的行为以及它们的大股东和首席执行官的动机,我们需要进一步了解它们对股本回报率{Return on Equity}(有时也称为ROE)的痴迷。净资产收益率是理解银行为什么以及如何做他们所做的事情的关键。净资产收益率是指银行净利润(或亏损)与股东权益之间的关系,以百分比表示。这一比率衡量的是一家公司仅从其股本中产生利润的能力(“净资产回报率”)。换句话说,它表达了可能支付给股东的利润。股本回报率越高,银行对股东的吸引力就越大。因此,ROE可以定义为。

从20世纪90年代到2007年至2008年的危机开始,有一场疯狂的争夺最大ROE竞赛:15%是常见的,但一些银行从25%到30%。2007年,ROE在欧元区15%,英国17%,美国19%。

例如,美国两大银行高盛(Goldman Sachs)和摩根士丹利(Morgan Stanley)(美国第五和第六大银行)在1999-2000年的净资产收益率均为30%,直到互联网泡沫破裂,安然在2001年破产。从2001年到2004年,这两家银行的股东不得不以12%到16%的净资产收益率结算。由于美联储和布什政府推行的全面支持银行和大企业的政策(高盛前首席执行官保尔森(Henry Paulson)担任财政部长),高盛的净资产收益率在2006-2007年再次达到30%,而摩根士丹利的净资产收益率在2006年又回升到近25%,在2007年再次下跌前。高盛(Goldman Sachs)建议其客户购买结构性次级抵押贷款产品(著名的CDO——抵押品债务),同时猜测这些产品将在2007年下跌。这就是为什么在银行业危机最严重的时候,它的净资产收益率可以达到30%,而它的主要竞争对手贝尔斯登、美林和雷曼兄弟正开始陷入困境。2008年,高盛的净资产收益率降至10%,摩根士丹利降至2%。2009年,高盛的净资产收益率上升至20%,摩根士丹利2010年为10%,2012年为-0.3%。2013年,高盛净资产收益率达到12%,摩根士丹利达到5%。

一般来说,银行的股本是由股东投入的资本构成的。25年前,股东权益相当于银行资产的8%(更多具体信息将在巴塞尔协议章节中给出)。监管当局之所以采用8%的比率,是因为它与美国各大银行当时公布的比率相当。例如,对于一家拥有1000亿欧元资产(家庭和公司贷款、政府债券、公司债券、衍生品和其他金融产品)的银行来说,其最低股本为80亿欧元。

要实现15%的净资产收益率,净利润必须达到12亿欧元(80亿欧元的15%)。用1000亿欧元的资产获得这样的净利润似乎很容易,因为它只占这一数额的1.2%。

如果一家银行利用杠杆,然后在金融市场上借入2000亿欧元购买更多的资产,资产量就变成了3000亿欧元,股本保持在80亿欧元不变,而负债也增加了2000亿欧元。如果该行继续实现1.2%的净利润,那么净利润将达到36亿欧元。股本仍为80亿欧元,意味着净资产收益率为45%。这是通过借贷增加杠杆率的根本原因:在股本相同的情况下,资产负债表的规模越大,产生收入的潜力就越大,每一个投资欧元的净利润也就越大。

国际货币基金组织银行盈利能力数据:

国际货币基金组织公布了2012年几个国家资产利润和权益利润的平均差额。这种差异非常小,在某些情况下是负的。

| 国家 | 利润(%) | 国家 | 利润 |

|---|---|---|---|

| 希腊 | -0.4 | 德国 | 0.2 |

| 爱尔兰 | -0.8 | 荷兰 | 0.4 |

| 意大利 | 0.4 | 英国 | 0.0 |

| 葡萄牙 | 0.3 | 丹麦 | 0.1 |

| 西班牙 | 0.2 | 瑞士 | 0.2 |

| 奥地利 | 0.4 | 瑞典 | 0.6 |

| 法国 | 0.2 | 瑞典 | 0.6 |

| 美国 | 0.8 | 来源: | IMF,2012 |

这张表似乎表明,欧洲银行的股东并没有得到很好的回报。然而,从ROE的角度来看,我们得到了完全不同的结果。根据Liikanen第79号报告,德意志银行控制了21640亿欧元的资产,我们假设其利润与国际货币基金组织为德国宣布的利率(0.2%或43.3亿欧元的净利润)相当。不过,德意志银行的比率为2%,相当于433亿欧元的股东权益。在这种情况下,其净资产收益率将为10%,这表明了在危机时期银行业的现实情况。

从上世纪90年代中期开始,各种各样的结构性金融产品和衍生品迅速发展起来,各大银行都希望在这一蓬勃发展的市场中占有一席之地,担心如果自己的地位不好,就会被竞争对手赶超并最终淘汰。这些产品的利润率相对较小,通常在1%左右,因此利润是通过扩大销量获得的。如果股东要求更高的净资产收益率,董事会将面临巨大的压力,使其银行的资产和收入基础大幅膨胀。在上面给出的例子中,资产在十年内增长了三倍,达到3000亿欧元,而资本金保持不变,为80亿欧元,占资产的2.66%。银行资产的增长是由借贷提供资金的。

有关银行将使用杠杆,这包括增加其借款,以提高其股本的盈利能力(见第4章)。在我们的例子中,杠杆率为37.5:1,这意味着其负债是其股本的37.5倍。多年来,随着各大银行在衍生品市场上的竞争加剧,这些产品的盈利能力有所下降——在某些情况下,盈利能力不超过0.1%。当利率和衍生品的盈利能力从2001年开始下降时,银行为了保持30%的净资产收益率,选择通过购买越来越多的高收益金融产品来增加资产规模,其中来自次级贷款的产品是最显著的例子。

银行资产量显著增加

国际货币基金组织报告说,全球银行资产从2002年到2007年增加了140%,从40万亿美元增加到97万亿美元.

法国兴业银行(SociétéGénérale)的资产从1999年推出欧元时的4100亿欧元增加到2008年的近1.2万亿欧元(10年内增长近300%)。2010年,其资产仍接近1.2万亿欧元。在德国,德国商业银行(Commerzbank)的资产在1999年至2009年间从3800亿欧元增至8500亿欧元。

如果我们考虑整个欧洲银行业,资产从2001年的25万亿欧元增加到2008年的43万亿欧元(是欧盟GDP的3.5倍)。银行债务也有同样的趋势。在负债方面,膨胀的银行资产负债表依赖更多的借贷来为银行活动提供资金。在资产方面,房地产贷款是一个组合,对大多数大银行来说,发展交易活动(特别是高频交易),其中包括衍生品交易。上世纪90年代中期,美国银行完全垄断了资产支持证券(ABS)的发行,但欧洲银行也希望从中分得一杯羹。他们用短期贷款购买这些资产证券,而购买的产品到期时间要晚得多,这增加了他们的杠杆率。为了规避风险,银行会购买信贷和其他种类的衍生品,以保护自己免受货币汇率和利率波动的影响。2008年9月,雷曼兄弟(Lehman Brothers)的破产和AIG(全球最大的保险公司)的纾困表明,那些发行CDS等衍生品的人(见下框)无法应对本应承担的风险。衍生产品的总规模从1998年的100万亿美元猛增到2007年的750万亿美元。

什么是CDS?

CDS或信用违约掉期(Credit Default Swap)是一种通常不受任何政府监管机构控制的金融产品。它是摩根大通银行(JPMorgan Chase bank)在20世纪90年代初创建的,当时放松监管正如火如荼。通常情况下,如果债券发行人(借款人)拖欠还款,无论借款人是公共机构还是私人公司,都应允许CDS卖方偿还债务持有人的债务。

我们说“应该”有两个主要原因。首先,买家可以使用CDS来支付他们不拥有的债务无法偿还的风险。这就像给你邻居的房子投保火险,希望它会起火,以便兑现保险费。第二个风险是,CDS卖方缺乏必要的金融手段来补偿所有大型CDS持有人。如果已经发行债券的私营公司出现一系列破产,或者某个主要债券发行国出现违约,CDS卖方很可能无法兑现承诺。

2008年8月美国国际集团(AIG)遭受的灾难和2008年9月雷曼兄弟(Lehman Brothers)的倒闭,都与CDS市场直接相关,两家公司都非常活跃。

CDS让购买CDS的银行产生了一种错觉,认为它们有风险,从而鼓励它们更加冒险。此外,CDS是一种投机工具。例如,2010-2011年,银行和其他金融公司购买了CDS,以对冲希腊主权债务违约的可能性。他们希望希腊最终会违约,以便得到赔偿。因此,无论他们是否持有希腊债券,持有希腊债券CDS的银行和金融公司都有兴趣看到危机恶化。

2010-2011年希腊债务的主要持有者法国和德国银行出售了希腊债券。这引发了人们对希腊偿还债务能力的怀疑,与此同时,银行购买CDS,以便在希腊违约时获得赔偿。

2012年11月1日,欧洲当局终于禁止购买或出售与潜在购买人不持有相应主权债务的欧盟国家相关的CDS。然而,由于这一限制只涉及主权债务,它只覆盖约5%至7%的CDS市场。值得注意的是,这一重要但有限的措施(危机爆发以来唯一要实施的严肃措施)之后,CDS市场活动大幅减少,从而显示出其特殊性。

最后,我们观察到,CDS市场由十几家左右的大型国际银行主导,而对冲基金和其他金融机构只占一小部分。2013年7月,欧盟委员会(European Commission)还威胁将起诉13家大型银行,罪名是它们阴谋维持对场外交易(OTC)市场CDS的支配地位。

欧洲银行业的增长并不是依赖于客户存款,客户存款只是小幅增长,而是依赖于银行间市场(银行之间的贷款)、欧洲央行(ECB)、美联储(Fed)和英国央行(Bank of England)等央行或货币市场基金(MMF)的自身债务。

什么是货币市场基金?

货币市场基金是美国或欧洲的金融公司,很少受到监管,也很少受到监管,因为它们不需要银行执照。专业媒体认为他们属于影子银行界。从理论上讲,货币市场基金会行事谨慎,但现实情况却大不相同。奥巴马政府正在考虑对其进行监管,因为一旦货币市场基金破产,必须用公共资金纾困的风险非常高。这是一个令人担忧的前景,鉴于他们的盈利能力自2008年以来急剧下降,以及他们处理的大量资金。在美国,2012年他们持有2.7万亿美元,大大低于2008年的3.8万亿美元。

作为投资基金,货币市场基金从投资者(银行、养老基金等)那里筹集资金,并以非常短的期限(通常是每天)借给银行、企业和政府。21世纪初,货币市场基金融资已成为银行重要的短期融资来源。2012年最大的货币市场基金之一是摩根大通(JPMorgan Chase,美国最大的银行)创建的优质货币市场基金,该基金在2012年处理了1150亿美元。富国银行(Wells Fargo)是美国第四大新兴银行,拥有管理240亿美元的MMF。第五大银行高盛(Goldman Sachs)控制着价值250亿美元的MMF。美国银行也在欧洲经营MMF;摩根大通(180亿欧元)、贝莱德(115亿欧元)、高盛(100亿欧元),以及法国巴黎银行(74亿欧元)和德意志银行(113亿欧元)等欧洲银行。一些货币基金组织也使用英磅。欧洲内部市场和服务专员米歇尔•巴尼耶(Michel Barnier)也宣布,他希望对这项活动进行监管,但这很可能仍只是一厢情愿。

穆迪评级机构(Moody's rating agency)计算出,在2007-2009年期间,许多MMF必须由创建它们的银行和养老基金纾困:美国36家,欧洲26家,总成本121亿美元。从1980年到2007年,有1.46亿欧元不得不被他们的金融支持者拯救。另据穆迪称,2010-2011年共有2000万欧元获得纾困。这些例子表明它们对金融体系的稳定有多大的威胁

在2007-2008年衍生品和次贷市场崩溃后,这些银行及其专业分支机构遭受了损失,有时甚至超过了它们的资本金。为了说明这一点,让我们 我们回到前面的例子(在第5章和第6章),在这个例子中,银行的杠杆比率为37.5:1(80亿欧元的股本和3000亿欧元的总负债)。如果它记录了导致资产价值下降3%的损失,它的股本将被吞噬。面对这种情况,银行有四种选择:

这些不同的案例实际上发生在2008年。在美国,2007年雷曼兄弟(Lehman Brothers,第四大投资银行)和华盛顿互惠银行(Washington Mutual)破产时,它们还将其他400家中小银行纳入破产名单。另一家美国银行美林(Merrill Lynch)被美国银行(bank of America)接管,摩根大通(JPMorgan Chase)收购了贝尔斯登(Bear Stearns)。在比利时,三个主要银行(富通银行Fortis、德夏银行Dexia和KBC)通过国家干预在极端状态下被拯救。法国最大的银行富通最终于2008年被法国巴黎银行(BNP Paribas)接管。在德国,政府已经向几家大银行提供了援助,如Hypo Real Estate,达到了500亿欧元,德国第二大银行德国商业银行(Commerzbank),其接管占比超过25%。

在爱尔兰,所有的大银行(盎格鲁爱尔兰银行、爱尔兰银行和爱尔兰联合银行)都倒闭了,政府不得不进行干预。2008年,荷兰政府将荷兰银行(ABN AMRO)和富通(Fortis NL)收归国有,并拯救了荷兰国际集团(ING)。2013年2月,荷兰政府以37亿欧元的成本将专门从事房地产业务的银行SNS REAAL国有化(该银行在2008年已经获救过一次)。在冰岛,当局不得不面对所有大银行的倒闭,就在它们被私有化的几年之后。在英国,政府将该国主要银行之一的北岩银行(Northern Rock)和苏格兰皇家银行(Royal Bank of Scotland)国有化(接管了其84%的股份),并通过接管其43%的资本拯救了劳埃德银行(Lloyds Bank)。葡萄牙政府拯救了BPN(Banco Portuguès de Negócios)。在西班牙,政府有义务在欧盟的“援助”下,将其银行的资本结构调整到590亿欧元,而且肯定还没有走出困境。在意大利,Monte dei Paschi di Siena银行通过发行“蒙蒂债券”(以前总理马里奥·蒙蒂的名字命名)进行了39亿欧元的资本重组。意大利政府承担了高达130亿欧元的担保,并实施了欧盟委员会要求的重组计划,其中包括关闭5000个分支机构。塞浦路斯莱基银行于2013年倒闭,不得不被塞浦路斯银行接管。希腊政府提供了500多亿欧元用于希腊银行的资本重组,而在瑞士,公共财政部被迫增加瑞士最大银行瑞银(UBS)的资本。

法国是一个专注于拯救银行的特殊实体,2008年成立了法国国家控股公司(Sociétéde Prise de Participation de l'État),并同意协助法国五大银行(法国巴黎银行、法国兴业银行、法国农业信贷银行,Crédit Mutuel和BPCE)以总价值197.5亿欧元和无限期购买其超级优先证券和优先股。另一个结构是法国经济融资公司(Socieéde Financement de l'Economie Française),其中法国政府持有34%的少数股权,私人银行持有其余66%的股份,在国家担保下借贷了相当于770亿欧元的资金。截至2012年底,未清余额为242亿欧元。为此,我们必须增加德克夏板岩(the Dexia slate),迄今为止法国法国人花费了66亿欧元,法国、比利时和卢森堡政府提供了900亿欧元的担保。

北岩案

2007年,从电视频道和报纸上可以看到,在英国北岩银行(Northern Rock)的分行门前,顾客排起了长队,争先恐后地提取存款,但为时已晚。对于欧洲舆论来说,北岩成了次贷危机在整个欧洲大陆蔓延的象征。它最初是一个房屋互助协会,然后在1997年改变了它的法律地位,并采取了积极的房地产战略。从1997年到2007年破产,它以每年23%的速度增长,成为英国第五大抵押贷款银行,90%的贷款是房地产。为了为其增长提供资金,北岩将其存款分离,并依赖于短期借款。杠杆作用被过度使用,达到90:1以上。

2007年6月,英国银行业监管机构金融服务管理局(FSA)授权北岩使用自己的风险评估模型。2007年9月13日,北岩银行向英格兰银行提出上诉,储户惊慌失措,北岩银行发生挤兑。然而,并不是银行挤兑导致了该行的垮台;而是几个月前,主要的私人银行决定在一夜之间切断资金,敲响了北岩银行的丧钟。该银行于2008年2月被国有化。

德意志银行隐瞒了120亿美元的损失

一个鲜为人知的案例是德意志银行,就其资产负债表而言,它是世界上最大的银行。这说明了隐瞒损失以避免吓跑投资者的做法,更重要的是,防止监管部门的干预,这将引发股价大幅下跌。这一切都发生在2009年。据三名前雇员称,他们在2010-2011年向美国金融市场监管局证券交易委员会(SEC)告密。德意志银行掩盖了美国衍生品市场120亿美元的损失。如果该行将此记入2009年的资产负债表,其资本金将减少25% 它本有义务要求德国当局纾困,因为德国的银行必须拥有相当于其资产8%的资本。德意志银行(Deutsche Bank)并没有承认亏损,而是进行了一次大规模的宣传活动,以提高股价。该公司在2009年上半年报告中宣布税前利润为18亿欧元。2009年1月至4月,德意志银行股价从16欧元升至39欧元。

三名雇员已独立检举。风险经理艾里克•本•阿尔茨{Éric Ben-Artzi}在向美国证交会作证三天后被解职,并以不公平解雇为由起诉德意志银行。第二个告密者马修·辛普森(Matthew Simpson)自愿离开了银行,得到了90万美元的遣散费;而最后一个告密者则希望匿名。这一事件令证交会感到尴尬,因为其主要董事之一的罗伯特•库扎米(Robert Khuzami)在2004年至2009年期间还担任德意志银行(Deutsche Bank)在美国的法律事务总监。至于2012年德意志银行(Deutsche Bank)驻美国法律事务总监迪克•沃克(Dick Walker),他是当时主要的SEC理事之一。这些事件表明,政府、监管机构和大银行之间的串通和共谋并非高盛(Goldman Sachs)的独有行为,尽管具有象征意义,但包括德意志银行(Deutsche Bank)在内的许多大银行都在实施。2014年,该事件仍在美国和德国接受调查。2015年5月26日,美国证券交易委员会(SEC)表示,德意志银行对一个庞大的衍生品投资组合作出重大误报,在金融危机最严重的时候使其价值膨胀。美国证交会(SEC)执法部门主任克雷斯尼(Andrew Ceresney)说,在金融危机最严重的时候,德意志银行的财务报表没有反映出这些庞大、复杂的非流动性头寸存在的重大风险。德意志银行(Deutsche Bank)在评估头寸时未能做出合理判断,对财务报告缺乏强有力的内部控制。

德意志银行同意支付5500万美元来解决这些指控。德意志银行表示:SEC承认该行在整个调查过程中的合作,并没有就此事对个人提出任何指控。银行不承认或否认订单中列出的指控。

2008年巴克莱银行免费放贷

巴克莱银行正面临英国政府金融服务管理局(FSA)和严重欺诈办公室(SFO)对该银行增资方式合法性的彻底调查。在银行业危机最严重的时候,当英国金融服务管理局(FSA)救助劳埃德银行(Lloyds)和苏格兰皇家银行(Royal Bank of Scotland)时,巴克莱(Barclays)的管理层希望避免政府干预。2008年6月至10月,他们从卡塔尔的一个投资基金获得84亿欧元。据几位消息人士透露,作为回报,巴克莱向卡塔尔家族成员支付了高额佣金,这些成员投资了大约4亿美元。此外,该行似乎还向相同的投资者提供了巨额贷款,以便他们可以将这些资金注入该行的股本中。

如果要列出大型私人银行为度过2008年危机及其后果而采取的法律或其他手段的完整清单,那将是非常漫长的。许多给人留下没有政府帮助的印象的银行实际上已经濒临倒闭。正如我们稍后将看到的那样,他们从政府那里获得了巨额的意外之财,而不必打开他们的帐簿,也不需要各州在其董事会中获得一个席位来监督公共资金的正确使用,也不必大幅度改变他们的冒险、甚至不道德的行为

市场已经变得过于庞大、复杂和快速,无法接受20世纪的监管。难怪这个全球化的金融巨擘,连最老练的市场参与者都无法完全理解。金融监管机构需要监管一个比当初管理金融市场的法规原本所写的复杂得多的系统。

所有高度工业化国家的领导人都重复了美国联邦储备委员会(fed)主席格林斯潘(Alan Greenspan)1987年至2006年的讲话。他们以为银行 金融公司在满足自身利益的同时也会自我监管。格林斯潘补充道:

如今,对这些交易的监管基本上是通过对单个市场参与者交易对手的监管。为了保护股东,每家银行都会对客户的投资头寸进行记录。监管者仍然可以假装提供监督,但他们的能力大大削弱和下降.

银行和其他金融市场参与者自我监管的意愿被认为是一个烟幕弹,让他们可以随心所欲。

因此,工业化国家的领导人、一大群专家和金融专家和艾伦·格林斯潘(Alan Greenspan)不断地重复着自我调节市场的古老谎言{the old fable of self-regulating markets},令人恶心

由于市场变得过于复杂,无法进行有效的人为干预,最有希望的反危机政策是保持市场最大灵活性的政策——对冲基金、私募股权基金和投资银行等主要市场参与者的行动自由。

在这些假设下,银行机构的国家和国际监管当局系统地减少了银行受到的限制,银行自然会尽可能地发挥自己的优势!

正如我们所看到的,从1988年开始,巴塞尔协议规定银行必须持有相当于其总资产8%的股权。这意味着,如果他们有1欧元的股本(一般是股东的钱),他们就可以贷款12.5欧元。这也意味着,当他们只有1股权益时,为了借出12.5股,他们可以借出11.5股。与20世纪30年代以来实施的法规相比,这项措施已经极大地鼓励了银行增加贷款,以增加其业务活动。

巴塞尔银行监管委员会和国际清算银行

巴塞尔协议是由巴塞尔银行监管委员会起草的。该委员会自20世纪80年代以来成员不断变化,在国际清算银行(BIS)的支持下,汇集了20国集团(G20)国家的主要银行家。它受命执行四项主要任务:

国际清算银行是一个成立于1930年的国际组织,负责促进全球货币和金融合作。它还充当中央银行的银行。世界银行是讨论和分析各国央行金融和货币政策的论坛;经济和货币研究中心;以及各国央行在国际交易中的主要对手和金融代理人。包括G10在内的56家央行都是成员。其中包括几个与国际金融体系的金融和货币稳定有关的委员会和组织,如巴塞尔委员会和全球金融体系委员会(CGF).

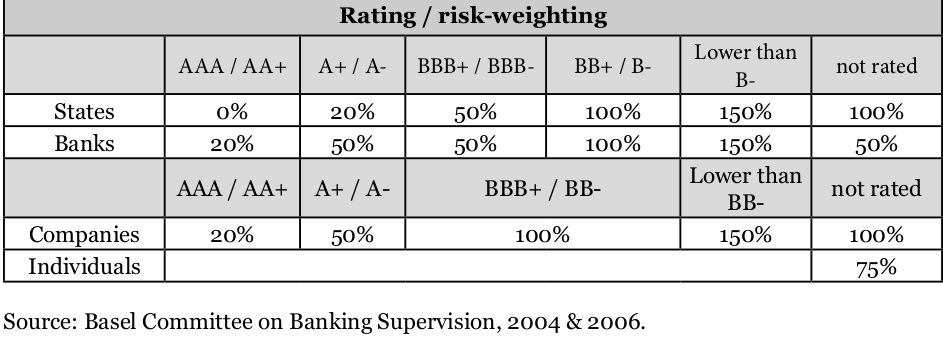

然而,上面所描述的需要相当多的限定。实际上,银行可以放贷的金额(以一欧元的股本为基础)不是12.5欧元,而是25欧元(巴黎银行的情况是这样),甚至50欧元(德意志银行和巴克莱银行的情况是这样),同时仍然遵守《巴塞尔协议一》的建议(以及目前生效的《巴塞尔协议二》)。怎么会这样?因为他们可以调整比率的分母,因为该比率并不适用于所有资产。事实上,《巴塞尔协议一》(以及下文讨论的《巴塞尔协议二》和《巴塞尔协议三》)使银行有可能通过假设大多数银行不承担风险来降低其资产的价值。因此,资产价值是根据其所面临的风险计算的。经合组织成员国的主权债务证券据信根本不会面临任何风险。对评级为AAA和AA-的银行的贷款被认为有20%的风险。《巴塞尔协议一》根据债务人的不同,设立了五类风险:1)国家或公共当局;2)金融业以外的公司;3)银行;4)个人和小型零售商;以及5)其他。

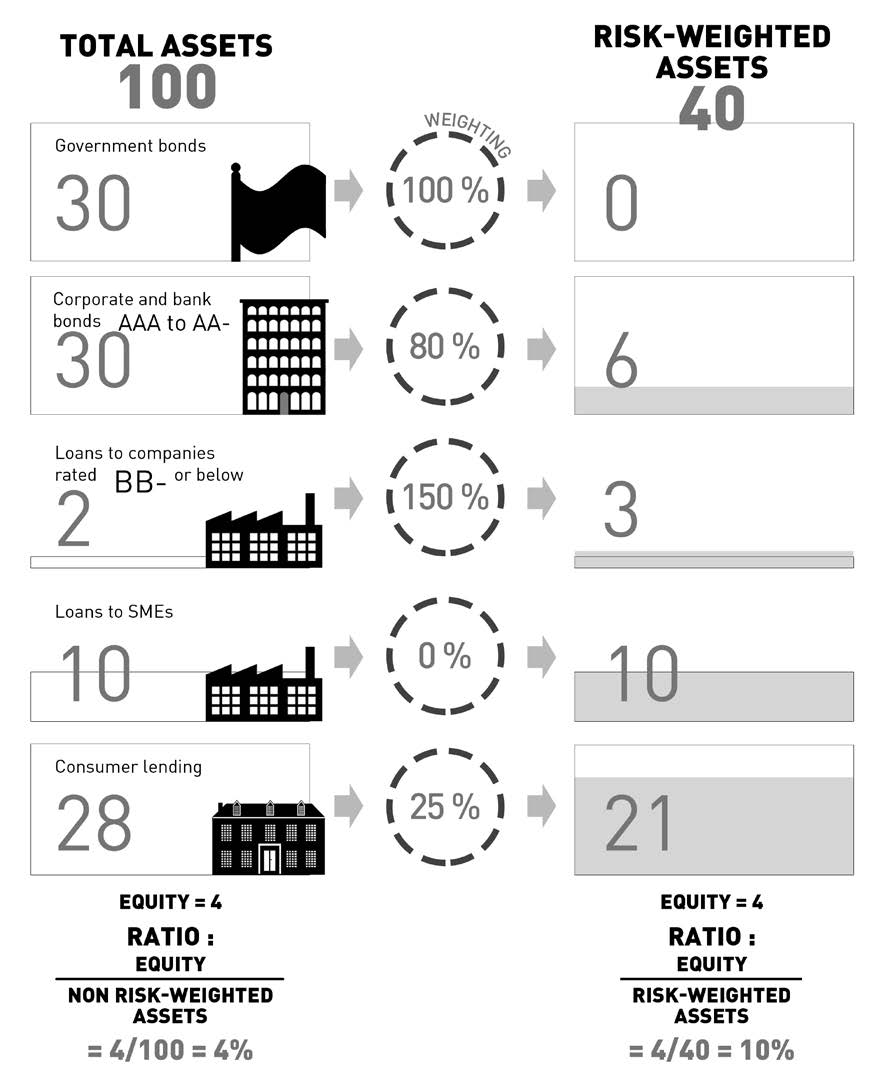

如何将4%的比率转换为10%

如果一个虚构的银行,我们将称 Banxia 拥有4股本和100资产,将占4%的比例,而它必须达到8%的水平下巴塞尔I(和巴塞尔III,这将生效在2013-2015年,但已推迟到2018年至2019年)。它怎么能在不改变任何东西的情况下达到这个比率呢?答案是:根据所承担的风险对其资产进行加权。

理论上的案例将有助于我们理解这一情况:在这100个国家中,总共有30个银行持有来自评级在AAA和AA之间的国家的政府债券。然后,它可以从总资产中减去这30。为什么?因为现行法律认为,向评级在AAA和AA之间的国家提供贷款不需要任何资本来抵消可能的损失。这就留下了银行必须持有足够资本的70项资产。其资本/资产比率为4/70,目前为5.7%,仍然不足。

其余70家中,有30家是向评级在AAA至AA-之间的银行或公司发放的116笔贷款。在这种情况下,由于《巴塞尔协议一》(和《巴塞尔协议二》)规则认为这些贷款只代表20%的风险,银行可以认为,所欠的30只占6(30的20%)。因此,Banxia 不再需要为相当于70的资产拿出股本,而是70减24的资产——即46。因此,权益/资产比率大幅提高,达到8.7%(46项风险加权资产中权益为4项)。

现在让我们假设,在剩余的40项资产中,有2项是向评级机构评定为差分的公司或银行发放的贷款,即低于B-。在这种情况下,风险是150%。这两项债务资产占3(2的150%)。应对这种风险所需的权益必须按3而不是2计算。

让我们假设剩余的38项资产中,有10项是对中小企业的贷款。在这种情况下,10算10,因为银行的中小企业债务无法减少:因为巴塞尔当局认为它们代表着高风险,所以它们的“风险”固定在100%。

其余28项资产包括个人贷款。个人贷款的风险为75%,因此28项资产占21项(28项的75%)。

在这个理论案例中,以风险计算的资产最终代表了总资产100的40(0+6+3+10+21)。股本/资产比率为4/40,即10%。

答对了!一家股本仅占其总资产4%的银行,可以宣布其实际比率为10%,监管部门将对此表示祝贺。

也许你认为这只是理论上的?当然,银行和监管当局不会真正支持和执行上述做法?再想想。在下一节中,有一个非常令人信服的例子;还有许多其他的例子。同时,下表总结了巴塞尔协议I和巴塞尔协议II的加权风险适用率。

风险权重表

如上所述,巴塞尔委员会非常信任信用评级机构。然而,这些机构一次又一次地犯错,这是一个众所周知的事实。他们将AAA评级分配给AA-,像安然、雷曼兄弟、美国国际集团、苏格兰皇家银行和北岩银行等公司,直到他们破产的那一天。同样,评级机构对有毒产品(如CDO)进行了AAA评级,直到2007年至2008年,才崩溃。然而,巴塞尔当局也对中小企业贷款采取了歧视性措施——当然,这些贷款没有评级机构的评级,因此根据既定标准代表100%的风险——对家庭贷款(根据巴塞尔协议,75%的风险),这导致银行减少了对这些实体经济参与者的直接信贷。

向家庭发放的贷款中有很大一部分已被证券化,即从银行资产负债表中剔除并出售给其他金融机构。这样,银行就不再承担贷款的风险,而贷款是银行传统的核心业务之一。自2008年以来,银行限制中小企业和家庭信贷的原因是,从资产权重来看,此类贷款太重。私人银行已说服巴塞尔当局鼓励开发证券化金融产品,而不是直接向生产性经济中的人们提供贷款。欧洲央行行长德拉吉(Mario Draghi)在同样的假设下,发现帮助小企业寻找融资的最好方法莫过于创建包含小企业贷款的资产支持证券(asset-backed securities,ABS)。

《巴塞尔协议II》是新自由主义狂热时期的产物,在这一时期,银行家们成功地将20世纪30年代后危机时期仅存的几条审慎规则抛诸脑后。正如我们当时看到的那样,美联储(Fed)主席艾伦•格林斯潘(Alan Greenspan)在对金融机构的自我监管能力,并主张消除对他所称的银行家“创造力”的所有限制夸夸其谈时。就是2007年危机爆发之前,《巴塞尔协议II》于2004-2005年生效。它们在2013-2014年仍然有效。

新巴塞尔协议进一步推动了新巴塞尔协议实施的放松管制。应强调协定中的两点。首先,降低了所需的硬资本;其次,允许银行在计算所需股本与资产比率时采用自己的资产计算方法。

巴塞尔协议2与降低硬资本要求

应银行要求,减少了所需的硬资本(核心一级资本),即股东提供的资本和未分配利润。现在它只占风险加权资产总量的2%。

巴塞尔协议一规定了最低资本金占银行信贷总额的8%。有了巴塞尔协议二,除了2%的硬资本外,银行在计算其股本时还可以包括各种其他要素,例如实际上不是严格意义上的资本的次级债务证券。各国家主管部门负责界定银行在硬资本的2%到8%之间可以考虑的因素。

因此,尽管巴塞尔协议一规定的8%这一提法得到了保留,但计算方法却发生了根本性的变化:在分子(股本)方面,银行可以包括的债务类别已经远远超出了硬资本;在分母方面,允许银行根据风险定义资产权重的方式。

在第8章中我们看到了Banxia如何操纵资产。现在,新巴塞尔协议使得在股本方面也可以修改分子,包括银行的资产和它可以增加的资产,以达到8%的比率。

在巴塞尔协议的术语中,我们提到一级和二级。巴塞尔协议II认为一级资本(即4%的风险加权资产)由两部分组成:2%的硬资本和2%的银行可以计算出严格意义上不属于公司股本的各种要素。例如,法国和比利时的银行(在其国家监管机构的支持下)已经包括混合证券(一半资本,一半债券)。二级包含的元素甚至从严格的资本中进一步移除。例如,上世纪90年代,日本政府允许日本银行将潜在的股市资本收益纳入二级资本。几年后,当日本房地产泡沫破裂时,他们发现自己一夜之间低于监管比率。但这并没有促使巴塞尔委员会起草一份更严格的定义,说明哪些可以被纳入二级甚至一级。直到2010年,它才宣布了更为苛刻的标准,这些标准可能在2018年或2019年与巴塞尔协议III一起实施。[补充: 2019年4月1日,《巴塞尔协议III》在全球生效]

为了了解银行可以使用什么来达到8%的目标,这是Dexia2008年度报告的摘录:

国际清算银行合格资本由两部分组成:一级资本,包括:股本、股份溢价、包括当年利润在内的留存收益、混合资本( hybrid capital)、外币折算和扣除无形资产的少数股东权益、应计股息、自有股份的净多头头寸和商誉(goodwill);

二级资本,包括从金融机构扣除次级债务的次级长期债务的合格部分和在金融机构中的权益。

一级资本要求至少为4%,合格资本总额至少为风险加权资产(RWA)的8%

我们在Dexia的2012年度报告中发现了类似的声明(关于这一点的更多细节,请参阅下面的Dexia box)。

巴塞尔协议二:给予银行的自由放任

新巴塞尔协议建立在对银行家的完全信任的基础上。每家银行都可以决定自己的风险评估模式,事实上,几乎所有的大银行都可以。

更具体地说,新巴塞尔协议给银行提供了两种选择。一种是使用巴塞尔协议II委员会提出的计算风险加权资产的方法(标准化方法);另一种是根据资产所代表的风险定义其自己的资产评估方法。为了采用这一制度,他们可以建立一个内部模型,并提交给监管机构批准——通常是一个复杂的过程,但这是一个拥有大量资源和众多专家的大型银行所能做的。

标准化方法要求巴塞尔委员会制定有利于评级机构影响力的标准。在Banxia理论的例子中,我们使用了标准化的方法。如我们所见,评级在AAA和AA之间的政府或公共部门实体的银行债权 加权为0%。因此,根本不应计算相应的资产。这反过来意味着,银行不要求股本冲销这些债权可能造成的损失。对评级在AAA和AA之间的银行或公司的索赔被加权为20%的风险,因此银行可以在与此类索赔相对应的资产中扣除80%。评级在A+和A-之间的银行和公司的债权加权为50%,评级在BB+和B-之间的银行和公司的债权加权为100%。如果他们的评级低于B-,索赔的权重为150%。对个人的索赔权重为75%,对中小企业的索赔权重为100%,因为它们没有得到评级机构的评级。

放松管制在金融危机的爆发中起到了重要作用,使银行能够通过承担更大的风险来追求利润最大化的目标。在2007-2008年的金融危机之后,人们似乎有理由期待监管者从这场危机中吸取教训,收紧对金融业的监管。这并没有发生。相反,正如我们将看到的那样,在危机发生后的几年里,我们采取了进一步措施来为银行及其私人利益服务。

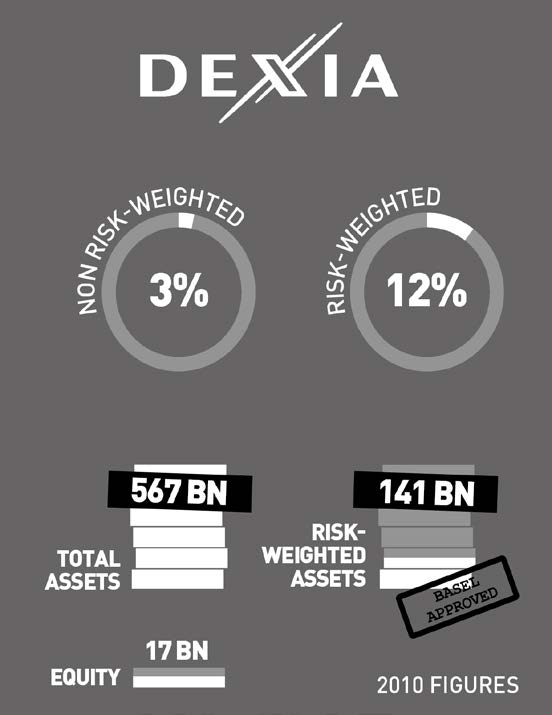

Dexia :监管软选择的生动图示

德夏(Dexia)的案例说明了风险加权资产系统的危险性,无论是使用标准化方法还是内部评级方法。2011年6月,德夏通过了欧洲监管机构对90大欧洲银行的“压力测试”。四个月后,它不得不在三年内第二次接受救助。德克夏报告通过这一测试就暴露了这种情况。

虽然(非加权)资产总额达到5670亿欧元,但风险加权资产仅为1410亿欧元。在理论上,风险加权使得我们的虚构银行Banxia能够将资产从100降低到40。德夏在2011年6月的资产缩水了75%,从100下降到25。向德夏魔术师致敬!事实比小说更离奇!{Hats off to the Dexia conjurors! Truth is stranger than fiction!}

德夏向欧洲当局报告称,其比率达到12.01%。这一定会给监管部门留下深刻印象!如果考虑到非加权资产,这一比例将只有3%,这将更接近现实。这就是德夏的例子。

如果监管部门允许包括德夏银行在内的银行将非资本(例如混合证券——见上文)的金融产品加到他们的硬性资本上,它们的比率将更不平衡。应该强调的是,如果《巴塞尔III条例》(2018~2019年全面实施)对比率和比率生效,德夏仍将通过该测试,这表明巴塞尔III将不提供任何真正的解决方案。

巴塞尔协议三:更多的相同

《巴塞尔协议III》是在危机压力下于2010年谈判达成的,2011年进行了修订,目前仍在进行解释和谈判。而且它们要到2018-2019年才能生效。

大多数主流媒体和经济分析人士都把注意力——以及公众的注意力——集中在《巴塞尔协议III》上,而现在和未来几年,正是《巴塞尔协议II》生效,对当前形势影响最大。监管部门、与大型私人银行携手合作的政府以及大众媒体都希望公众相信,金融业受到了严重的限制。这是个谎言。正如我们将看到的那样,即使是巴塞尔协议III的措施也不会真正改变允许银行随心所欲行事的宽松监管。事实上,银行仍将能够做账和修改健康报告,这要归功于一个系统,即其资产相对于风险程度的权重。他们还将被允许在资产负债表外进行交易,合法地从事影子银行业务,从而促使他们承担更多风险。光是这两个事实就足以破坏一系列广为宣传的小措施。为了表明《巴塞尔协议III》的标准有多苛刻,银行抱怨并试图让当局软化这些措施或推迟实施。这只是让公众搭便车。政治领导人和监管当局完全与大型私人银行串通一气。

巴塞尔协议III为何不会引入真正的金融监管

《巴塞尔协议III》呼吁进行一次重大变革:银行将不得不拿出4.5%,而不是《巴塞尔协议II》所要求的2%的硬资本。剩下的3.5%将以更灵活的方式计算,以达到巴塞尔I和II所要求的8%。

不过,资产将继续根据其所存在的风险进行计算,并由银行自己进行评估。这完全否定了所有关于巴塞尔协议III为银行业危机提供解决方案的主张。显然,由于监管中可能存在诸多漏洞,硬性资本占风险加权资产比例达到4.5%的要求是个笑话。

巴塞尔委员会(Basel Committee)在2012-2013年进行的一项研究得出结论,根据银行的不同,同一类资产的风险权重可能在1到8之间。X银行可能会估计,它只需要Y银行认为必要的资本的1/8,就可以在给定的衍生产品组合中缓冲利率风险。在9个不同国家的15家主要银行中,所有资产加在一起的差异是1到3倍。巴克莱银行(Barclays bank)的一项研究表明,银行利用风险加权将所需股本降至最低。巴克莱银行(Barclays bank)报告称,20年前,银行认为加权资产平均占总资产的53%,而在2012年,加权资产仅占32%。欧洲银行管理局(EBA)公布的一项研究结果显示,银行计算的一半风险权重并非基于任何客观因素。这项研究是利用来自16个欧盟国家的89家银行的账户进行的。在对同一类型风险的评估中,一家银行与另一家银行的差异达70%。

巴塞尔委员会顽固地无视证据,维持目前的风险加权制度,尽管经合组织等某些其他官方机构已开始编制文件,赞成放弃资产中的风险加权。在经合组织2013年的一份报告中,作者建议在不考虑风险的情况下计算资产,以获得可靠的比率。根据对2004年至2011年期间94家银行的分析,这项研究还表明,核心一级资本比率并不能有效地表明银行的破产风险——证明了巴塞尔原则所要求的资本计算方法的无害性。

事实上,一些监管机构认识到了这一点。英国央行(Bank of England)金融稳定部主任安德鲁 霍尔丹(Andrew Haldane)也认为,截至2018-2019年,股本与银行资产负债表之比的提高将是普遍的,这完全不足以降低破产的风险和影响。美国联邦存款保险公司(FDIC)的托马斯•霍尼格(Thomas Hoenig)也认为,2018-2019年所需的股本水平至少需要乘以三倍。与上述经合组织报告的作者一样,安德鲁·霍尔丹和托马斯·霍尼格赞成在计算资产时放弃风险权重,并希望看到权益和资产之间的绝对比率(即不加权)。美联储(Federal Reserve)行长之一丹•塔鲁洛(Dan Tarullo)宣布,如果将股本/非风险加权资产比率固定在3%(由巴塞尔委员会决定),这一比率是不够的。美国当局打算对其最大的银行征收5%的比率,这表明巴塞尔委员会在《巴塞尔协议III》框架内确定3%比率的决定实际上是最低限度的。英国政府在2011年责成维克斯委员会(Vickers Commission)提出应对银行业危机的建议,该委员会建议2011年的利率为4%,英国首相认为这一比例限制性太强。2013年7月,《金融时报》就此发表社论,提出6%的比例。

如果《巴塞尔协议III》没有带来变化,我们还能指望政府如此热衷于在媒体上夸夸其谈的其他银行业法规带来什么呢?2007-2008年的金融灾难及其巨大的长期影响清楚地表明,金融市场无法自我监管。他们这样做并不感到内疚,这很适合他们。资本主义历史上所有的危机都清楚地证明了这一点。当前危机爆发后,各国领导人不得不改变态度:法国总统萨科齐宣布,解决所有问题的自我监管已经结束。放任主义结束了。“市场总是知道最好的”结束了。然而,在危机爆发7年后,在承诺恢复更严格监管6年后,没有采取任何严厉措施。证据很有说服力。与银行勾结,政治领导人和立法者几乎没有采取什么措施来约束金融公司。

在美国,新的银行监管立法,多德-弗兰克法案(包括沃尔克规则),是在奥巴马总统第一任期内通过的。这项法律于2010年通过,与罗斯福总统1933年实施的规定相比,它是软性的,但即使如此,它的实施也有延误。银行和他们的游说者,以及他们对其施加直接影响的共和党人和民主党人,设法限制了它的应用。沃尔克规则禁止银行进行自营交易,即用自己的资金在自己的账户上进行投机。它对银行在不受严格监管的对冲基金或私募股权基金中可能持有的头寸设定了限制。该规定原定于2014年7月实施,但实际上于2015年7月生效。

2008年英国银行业几乎破产后,英国政府成立了维克斯委员会,以英格兰银行前首席经济学家约翰·维克斯勋爵的名字命名。该委员会于2011年提交了报告,2013年12月通过了一项改革金融服务的法律,其中包括报告中提出的一些建议。

在欧洲方面,由芬兰银行行长Erkki Liikanen领导的一个委员会于2012年10月提交了Liikanen报告。维克斯报告和利卡宁报告中的建议都比多德-弗兰克法案和沃尔克规则更进一步,包括开始对银行的多种多样的活动设置围栏。然而,没有人提议恢复《格拉斯-斯蒂格尔法案》或1930年代危机后欧洲采取的措施。

然而,他们的任何建议都没有明确提出将商业银行和投资银行分开,或者取消所谓的全能银行(见第2章)。这些报告和法律,连同法国政府2012年12月提交国民议会的拟议银行改革法(8个月后通过)以及德国、比利时等国采取的措施,只走了一半。他们提出的隔离措施,如果真的实施的话,将证明是非常有限的。银行的投资分行将吸收客户的存款,并将其置于极大的风险之中,因为还没有采取认真的措施来防止这种情况的发生。如上所述,在全能银行的框架内,商业银行科和投资银行科共同承担责任;这意味着投资银行科的损失将由商业银行科承担。这就是在法国发生的事情,据其首席执行官Laurent Mignon估计的80亿欧元,由于它的创造被银行集团的17个地区商业银行和凯撒银行(储蓄银行)网络的19家银行所覆盖,失去了本土化。在2009年合并后成为同一个BPCE集团的成员。

随着监管部门向银行游说团体做出如此多的让步,花旗集团(Citigroup)退休董事约翰•里德(John Reed)宣布废除《格拉斯斯蒂格尔法案》(GlassSteagall Act)是一个严重的“错误”,这一点令人吃惊。在克林顿政府时期,他是这项法律被灾难性地废除的最热心的支持者之一。然而,在2013,他宣布恢复《格拉斯-斯蒂格尔法案》是紧急的,并补充说金融部门非常灵活,将商业和投资银行业务分开是没有困难的。他认为,与工业不同,实际上银行没有庞大的固定资本基础。

尽管维克斯和利卡宁对银行的建议非常温和,但欧洲银行(与美国同行一样)仍组织了一场密集的游说活动,以避免实施这些建议。法国一家周刊Challenges在2012年报道了法国银行家对Liikanen报告的看法:“通常这些报告最终会被扔进废纸篓,”一位人士说。“利卡宁几乎不知道什么是银行,”另一位讽刺地评论道。“芬兰只有外国银行的子公司”。英国《金融时报》社论作者马丁•沃尔夫(Martin Wolf)的评论指出,挑战仍在以不同的语调继续:我担心,在银行家的压力下,太多的市场活动将被排除在隔离之外。这份报告是向前迈出的一步;下一步决不能倒退。恰巧英国《金融时报》也对银行业进行了调查。据报道,瑞典Nordea银行首席执行官、欧洲银行联合会(European Banking Federation)董事克里斯蒂安•克劳森(Christian Clausen)表示,利卡宁的报告在贸易和零售银行活动的隔离方面存在错误。欧洲和美国的立法者,更不用说高级公务员,都受到了巨大的压力。在布鲁塞尔,欧洲议会有754名成员,银行代表有700至1000人,预算为3亿欧元。2014年,欧洲企业观察机构(Corporate Europe Observatory)估计,布鲁塞尔的金融说客人数已增至惊人的1700人。欧洲央行行长、高盛前董事马里奥德拉吉(Mario Draghi)等可靠且地位较高的盟友也可以成为这些银行的依靠。监管部门中有一些声音在批评缺乏严格的银行监管。2012年,英国央行(Bank of England)首席经济学家安德鲁霍尔丹(Andrew Haldane)在伦敦召开的一次金融董事会议上发表讲话,批评这29家具有系统重要性的银行如何利用它们所代表的危险,获得从欧洲央行、美联储、英格兰银行和其他金融机构获得资金的有利条件。他认为,这些机构向银行发放的贷款相当于7000亿美元的补贴。此后,欧洲央行降低了利率,从而慷慨地增加了对银行的援助价值。

20国集团具有系统重要性的金融机构

2011年11月,G20制定了一份系统重要性金融机构(sifi)名单。与雷曼兄弟(Lehman Brothers)一样,这些银行被认为对其政府来说太重要了,不能让它们破产;它们“太大了,不能倒闭”。由于它们的规模和其中一个失败的危险后果,它们在国际金融体系中已占优势。2011年,在上市的29家银行中,有8家来自美国(摩根大通、美国银行、摩根士丹利、高盛、花旗集团Citigroup、纽约梅隆银行、富国银行、州立大街{State Street})、4家英国银行(汇丰银行、劳埃德银行、巴克莱银行和苏格兰皇家银行)、4家法国银行(法国兴业银行、法国农业信贷银行、法国巴黎银行和BPCE),三位是日本(住友Sumitomo,三菱(Mitsubishi UFJ FG),瑞穗{Mizuho FG}),两个是德国(德意志银行和德国商业银行),两个瑞士(瑞银,瑞士信贷),分别来自意大利(UnCredit),西班牙(桑坦德Santander),荷兰(ING),瑞典(Norda),中国(中国银行),一个法兰西比利时(Dexia)。2012,G20从名单中撤出了三家银行(Dexia、德国商业银行和劳埃德),并增加了两家(西班牙的BBVA和英国渣打银行{Standard Chartered})。

安德鲁·霍尔丹 建议大幅缩减银行规模。美国联邦存款保险公司(FDIC)的Thomas Hoenig表示,为分离不同银行业务而设置的围栏很容易被打破。他请求通过格拉斯-斯蒂格尔型法律,以便将商业银行与投资银行严格分开。

2013年1月,巴塞尔委员会(Basel Committee)放弃了对银行推行的旗舰规则之一。他们将不再需要维持一个足以承受30天危机的永久储备(流动性覆盖率-LCR)安全网。这一规则将于2015年生效;现在已经推迟到2019年!金融媒体在头版上宣布了这场银行对当局的胜利。2013年1月8日,英国《金融时报》头条报道了欧洲银行在放宽巴塞尔规则后的胜利,1月12日《经济学人》头条报道了:“银行流动性”。顺其自然。全球监管机构软化了他们在流动性方面的立场。不仅这些措施的实施推迟到2019,考虑到形势的紧迫性无异于无限期推迟,但银行可以使用结构性和/或有毒产品,如抵押贷款支持证券(MBS)作为担保资本。

因此,银行业的愚蠢行为有着美好的未来,尤其是在未来还有更多的事情要做的时候。2013年1月底,令银行家们高兴的是,负责金融市场的欧盟专员米歇尔•巴尼耶(Michel Barnier)宣布,他不会按照利卡宁报告的主要建议,将投资银行活动与商业银行活动隔离开来。2013年1月30日,《金融时报》的头条是“布鲁塞尔关键银行改革撤退”,并在专栏中解释说,欧盟委员会已经撤退,在要求银行将高度投机的市场活动与其核心活动分开上。

2014年1月,米歇尔•巴尼耶(Michel Barnier)宣布了一项关于30家欧洲最大银行的提案。这不包括英国的银行,它们受2013年《金融服务(银行业改革)法》的监管,遵循了维克斯报告的建议。银行家们的反应是惊恐万分,因为欧盟委员会希望迫使他们将潜在风险最高的业务分离出来,并将其转移到特别的子公司。拒绝这项提议的《经济学人》相当明确,坦率地说是愤世嫉俗的:

幸运的是,巴尼尔先生没有最后的决定权。他的提议现在必须得到欧洲各国政府和欧洲议会的批准。现在还有时间对欧洲的立法进行周密的反复阐述,以改进他的提议,或是埋葬它。

由于2014年5月举行的欧洲选举,这一提议无法在2015年底前获得通过,给了银行充足的时间向欧洲当局施压。事实上,正如英国《金融时报》2013年1月预测的那样,米歇尔•巴尼耶(Michel Barnier)和欧盟委员会(European Commission)根本没有提议分拆银行业务,而只是将风险资产转移到一家特别子公司。而真正要求银行设立子公司的决定,将来自该行所在国的监管当局。在欧元区,这就是欧洲央行(ECB),它几乎不打算对银行业实施任何严格监管。

法国《论坛报》以令人印象深刻的标题“欧洲银行改革将是一个空壳”(La réforme bancaire en Europe sera(aussi)une coquille vide)恰当地总结了这一情况:

这真的不奇怪。拟议中的欧洲改革旨在将零售银行业务与金融市场投资分离开来,但事实证明,这只不过是空谈而已。据法兰西银行(Banque de France)的一位消息人士透露,这项拟议法律的最新版本将与2013年和2014年已经通过的“德国和比利时法律”非常相似,换言之,这项法律不会将任何东西分开。然而,为了避免金融灾难再次蔓延至实体经济,银行业活动的真正分离似乎是必不可少的,正如2008-2009年不幸发生的那样。然后,一项要求大型银行集团将存款银行业务与贸易或投资银行业务分开的法律,将阻止纳税人对零售银行的隐性担保(只要零售银行在实体经济中发挥着重要作用,这种担保是合法的)适用于这些银行从事的风险最高的投机活动同样的群体。[...]

最初,在去年5月欧洲议会换届前提出的将银行业活动分开的欧洲法律草案,称为“巴尼耶提案”,比法国和德国的银行法走得更远,例如,关于分离。但是,在迫于银行的压力而几乎放弃之后,它可能会以一种经过重大修改的形式提交给欧洲议会议员。(……)换言之,就欧洲而言,利卡宁报告的发表不会产生任何变化。但更多的希望破灭了,这一次,很可能标志着 有关欧洲银行结构的立法辩论的结束.

Iain Hardie和Huw Macartney很好地展示了德国和法国政府如何维护本国大型私人银行的利益,并阻止采取将某些银行活动分开的措施:

[……]法国和德国政府都试图破坏欧盟对其大型银行的限制。他们这样做是通过引入他们自己的国家一级的围栏条例,虽然这些条例声称符合欧盟的建议,但实际上却破坏了这些条例。

归根结底,欧盟和法国、德国国家改革的目的是不一致的:欧盟试图推动银行业结构发生更实质性的变化,但国家当局正利用其改革来保护现状。两国最初的政治论调(主要是在选举的背景下)要求对各自银行体系的失败进行实质性改革,但对银行危机作出国家政治反应的必要性并没有决定这种反应的力度。随着“围篱”辩论的展开,法国和德国的改革出现疲弱,而这些国家法律的出台时间(作为两国政府协调应对措施的一部分)试图阻止欧盟新立法的出台。虽然声称将“投机性”活动从实体经济融资的核心活动中分离出来,但国家当局正在利用国家法律保护其国内银行体系的结构方面 ( structural aspects,层次结构?).

长期融资倡议中的大量提议现已更名为资本市场联盟。欧盟委员会(European Commission)在2015年2月发表了一份初步报告,强调了其在资本市场联盟(Capital Markets Union)的早期优先事项。

欧盟委员会(EU Commission)提出的这些“新”建议不啻是灾难性的:资本市场联盟不过是影子银行的推广和支持全能银行模式的大规模运作。正如《金融观察》(Finance Watch)的阿林•法尔斯(Aline Fares)所写:“虽然银行业联盟的目标是使欧洲银行体系更加安全,并保护公共资金,但资本市场联盟的目标是通过发展在欧洲的非银行贷款或“影子银行”来提高欧盟金融业的竞争力和盈利能力(因此得到金融业的支持)或“影子银行”。

最后,美国和欧盟关于跨大西洋自由贸易区(TAFTA)的谈判包括 试图增加金融放松管制 的章节。

我们在很长一段时间内看到的反复的掉头、妥协和减半措施,清楚地证明,不能相信现任政府和当局能够真正整顿这个阴暗的金融世界。银行通过自己的决策,导致了自20世纪30年代以来最严重的经济和社会危机。中央银行在不改变游戏规则的情况下,决定让他们无限制地获得信贷,这加剧了它的效果。

问题的真正症结在于,由于银行的规模及其管理不善对经济造成的破坏性影响,银行业是一项非常重要的活动,不应让私人掌控。银行业使用公共资金,有国家担保,为社会提供基本服务。因此,银行业应被视为一项公共服务。

政府必须收回管理和指导国家经济和金融活动的权力。它们还必须有办法进行投资,并将向私人机构的公共借贷降至最低限度。这就要求私人银行被无偿征用,转移到公共部门,置于公民控制之下。这样的激进行动将使保护储蓄和金融活动的共同利益成为可能,并保证银行雇员的工作和工作条件。为此,必须在公民的控制下,建立一个储蓄、信贷和投资的公共体系。必要的选择包括消除资本主义银行业,包括信贷和储蓄(商业银行)以及投资银行业。事实上,应该只有两种类型的银行:具有公共服务地位(受公民控制)的公共银行和中等规模的合作银行。这将被进一步讨论。

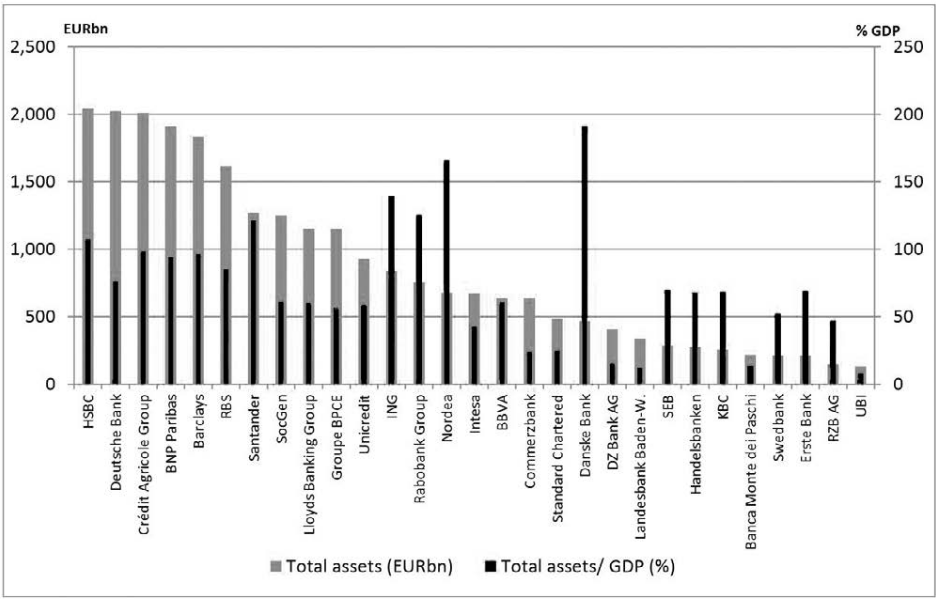

2011年,欧洲十大银行分别控制了超过1万亿欧元的资产:

| 国家 | 银行 | 资产(十亿欧元为单位) | 资产/国家GDP的百分比 | 员工数量 |

|---|---|---|---|---|

| 德国 | 德意志银行 | 2164 | 84% | 101000 |

| 英国 | HSBC | 1968 | 120% | 288000 |

| Barclays | 1871 | 114% | 141000 | |

| 苏格兰皇家银行(RBS) | 1804 | 110% | 147000 | |

| LLOYDS Banking Group | 1162 | 70.7% | 99000 | |

| 法国 | BNP Paribas | 1965 | 99.8% | 198000 |

| Crédit Agricole | 1880 | 95.4% | 162000 | |

| Société Générale | 1181 | 60% | 160000 | |

| BPCE | 1138 | 58% | 117000 | |

| 西班牙 | Santander | 1275 | 118% | 193000 |

Source: Author’s calculations from Liikanen Report

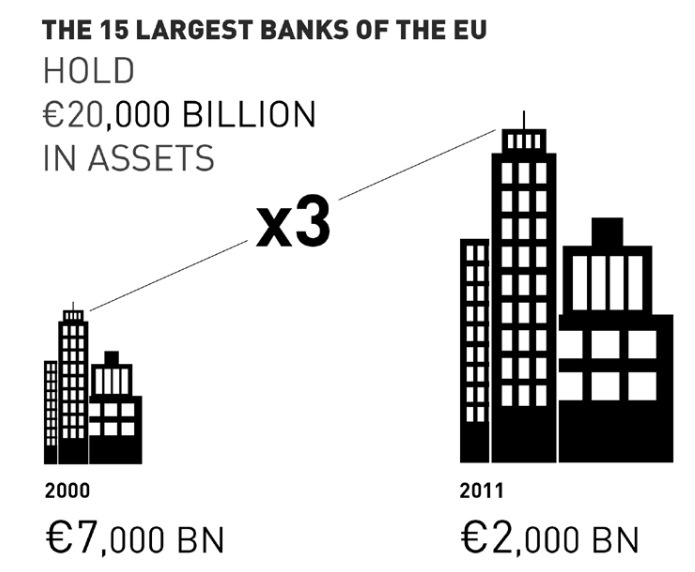

十年前,没有一家大银行的资产规模超过其原籍国的GDP。在大多数欧盟国家,银行业的集中度有所提高。在比利时,从1997年到2010年,五大银行的市场份额从52%增加到75%,在法国从50.9%增加到86%,在希腊从55%增加到70%,在爱尔兰从40%增加到57%,在德国从17%增加到33%。

欧盟有8000家银行。它们分为三类:

20家最大的银行,即占银行总数的0.25%,拥有总资产的50%,超过23万亿欧元(2011年的数字)。与大银行相比,小银行通常更为稳健,在国内和工业生产方面的放贷比例也更高。因为它们体积较小,所以风险也较小。许多研究表明,小型合作银行或储蓄银行比大型银行更有效率、更可靠、更有用。他们对客户更有帮助,更多地参与有用的本地投资,特别是当本地机构参与时。根据Liikanen的报告,奥地利、芬兰、德国和荷兰是最有效的合作银行和储蓄银行的欧洲国家。近年来,在政府和国家的相互勾结下,大型银行的策略之一就是破坏合作银行和互助银行的特殊性。在法国,自2009年以来,有两个明显的发展表明了这一点。“A”储蓄账户(Livret A)以前是Caisse d'Epargne、Banque Postale和Crédit Mutuel的专属领域,现在任何银行都可以将其商业化;而将这些储蓄集中在Caisse des dépôts委托(CDC)用作议会住房基金的做法受到了挑战。

德意志银行

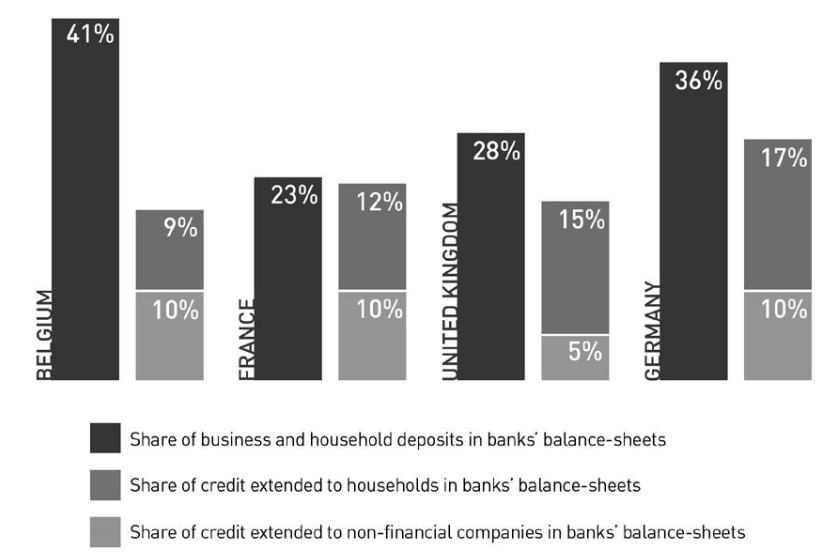

正如我们所看到的,占主导地位的银行模式已成为“全能银行”,它将大型金融集团组合在一起,提供全方位的银行和金融服务。显然,这会危及小储户和公共财政。在过去20多年里,这些机构承担了越来越大的风险。与投机性活动的收入相比,它们在家庭和企业贷款以及持有公共债务证券等传统银行业务收入中所占的份额明显下降。

德意志银行的资产负债表就是一个例子,说明了大银行将较少的资产分配给传统贷款的方式,而不是将存款交给他们照管。

这可以从2011年家庭和非金融公司为银行融资(即债务)贡献的金额中看出:比利时为41%,法国为23%,英国为28%,德国为36%。

相比之下,在他们的资产中,给予非金融公司和家庭的贷款比例非常小:比利时10%给非金融公司,9%给家庭;英国5%给非金融公司,15%给家庭;法国10%给非金融公司,12%给家庭;德国10%给非金融公司,17%给家庭。

住户和非金融公司存款和贷款占银行总资产的百分比(2011年)

通过将投机活动优先于传统银行业活动,这些大银行在2008-2009年损失惨重,因此需要大规模的公共救助。2008年至2011年间,欧洲十大银行获得了1.62万亿欧元(占欧盟国内生产总值的13%)的公共援助的一半以上,这些援助是以资本重组和担保的形式发放的.

与其他大陆的情况一样,欧洲各大银行通过设立大量公司,使其业务活动尽可能不透明。在许多情况下,一家银行有一千多个不同的法律实体(见第四章,避税天堂)。除了使审计员的工作变得异常困难外,这些实体大多设在避税天堂,以期为自己及其富有的客户支付尽可能少的税款,并洗钱。与此同时,它们继续创造各种方式方法来增加其投机活动,并不断扩大规模。

股权缺口The equity gap

根据Liikanen报告,2011年,股本仅占各大银行总资产的2%至8%。对德意志银行而言,这一比例仅略高于2%。荷兰国际集团(ING)和北欧(Nordea)(瑞典)的股价略低于4%,而法国巴黎银行(BNP Paribas)、法国农业信贷银行(Crédit Agricole)、英国石油化工公司(BPCE)、法国兴业银行(SociétéGénérale)和巴克莱银行(Barclays)的股价约为4%。西班牙的桑坦德银行和BBVA银行,意大利的圣保罗银行和联合信贷银行,还有比利时的KBC银行,都在6%左右。

正如我们所看到的,监管当局允许这些比率如此之低,杠杆效应如此之高。他们创造了德意志银行“贷款”50倍资本的条件,这意味着其资产损失2%可能导致其破产。同样的监管机构允许法国巴黎银行达到25的杠杆水平。此外,其4%的资产损失可能预示着即将崩溃。这种过度的容忍使得银行业的连续危机不可避免。

美国和欧洲大型银行的规模

如果按照美国会计准则来考虑美国银行的申报资产,6家欧洲银行的规模将超过美国最大银行摩根大通(JPMorgan Chase)。然而,美国会计准则比欧洲准则(IFRS准则)更为宽松。美国当局允许其银行严重低估其资产,特别是其衍生品的价值(一种称为“净额结算”的方法)。据Olivier Berruyer称,按照美国标准,摩根大通账户中的169种衍生工具在2012年的价值为750亿美元,而在采用净额结算方法之前,这些衍生工具的价值估计为1.662万亿美元,是原来的22倍!彭博社同样表示:如果摩根大通的账户采用欧洲标准编制,其资产总额将达到4.5万亿美元,而不是其宣称的2.3万亿美元。彭博社接着说,如果欧洲标准适用于美国银行,摩根大通(JPMorgan Chase)、美国银行(Bank of America)和花旗集团(Citigroup)的资产比重将是全球三大银行。奥利维尔·贝鲁耶和彭博社的结论是一致的,尽管他们给出的数字不同.

尽管如此,欧洲银行的规模仍相对大于美国同行。与他们所在国家的GDP相比,他们的资产通常相当于该国GDP的50%或更多。美国最大的银行摩根大通(JPMorgan Chase)的规模略低于美国GDP的三分之一。2011年,瑞典北欧银行占瑞典国内生产总值的197%,丹麦丹斯克银行占丹麦国内生产总值的194%。至于比利时,2007年富通银行已经拥有比利时GDP的260%,而德夏则值180%。

欧洲主要银行的总资产(2012年,10亿欧元,占GDP的百分比)

还有四家欧洲银行在华尔街和整个美国特别活跃:汇丰银行、德意志银行、瑞士信贷银行和巴克莱银行,它们在2011年占据了美国债务市场23%的份额。在收购/合并市场,瑞士信贷、德意志银行和巴克莱分别排在第四、第五和第六位,仅次于高盛、摩根大通和摩根士丹利。

欧美银行业的一个共同特点是,利用危机增强实力,进一步主导市场。这在美国和欧盟尤其如此,在那里,当局应该促进竞争,防止垄断或寡头垄断。2012年,美国前五大银行的存款占比为43.7%,而2007年为37.1%。四大银行(摩根大通、美国银行、花旗集团和富国银行)的资产自2007年以来增长了56%,达到7.7万亿美元.

各大银行伪装了比率,以通过2011年6月的压力测试,显示 比率超过10%。监管当局不仅创造了使操纵成为可能的条件,而且故意没有认真控制银行。

CADTM在2013年发布的2012年年度报告中,计算了两大以稳定著称的欧洲银行:法国巴黎银行和德意志银行的 比率和 比率(杠杆比率)。如下图所示,该结果甚至会让我们中最相信[银行?]的人感到担心。

两家银行都在资产中使用了风险加权来给人留下好印象。就法国巴黎银行而言,风险加权资产仅为5520亿欧元,而其总资产(包括非加权资产)为该金额的3.5倍,达到1.907万亿欧元。因此,比率出现了偏差:官方报告为11.7%,而实际上不到3.5%。德意志银行比法国巴黎银行更有效地伪装了自己的账户。

如果要相信英国《金融时报》(Financial Times)——在市场上制造恐慌肯定不符合其利益——德意志银行的处境比上图所示更加令人担忧和丑闻重重。这家欧洲最大银行的杠杆率(leverage ratio)似乎只有2.7%(或1/37),实际上只有1.6%(1/62)!这意味着,如果德意志银行将其2万亿欧元资产中的100亿欧元登记为“轻微”损失,它将濒临破产;如果损失322亿欧元,它的所有资本都将被吞噬!《金融时报》在同一篇文章中称,瑞银(瑞士主要银行)的比率为2.5%,法国兴业银行(法国)为2.8%,巴克莱银行(英国)为2.5%。在美国,据彭博社报道:

如果这些银行对衍生品和合并抵押贷款证券化采用国际标准,美国最大的两家银行摩根大通(JPMorgan Chase)和美国银行(Bank of America)的比率将降至4%以下。花旗集团和富国银行的利率将略高于4%

银行家和政府声称,银行已经清理和减少了资产,但现实情况却大不相同。2007年至2011年间,银行的资产规模再次增加至1.05万亿美元。它们直到最近才开始减少,然后只是略有减少。根据国际货币基金组织(IMF)的数据,2011年第三季度至2012年第二季度,欧洲银行的资产仅减少了2%

Liikanen报告的作者预计,由于危机的严重性,银行业将进行重组,银行资产负债表将减少,实力较弱的公司将倒闭。这并没有发生。自2008年金融危机爆发以来,资产规模一直没有萎缩。当时为43万亿欧元,2011年增至45万亿欧元。鉴于欧洲GDP略有下降,2011年欧洲银行的资产(包括债务)相当于欧洲GDP的370%!

2007年至2011年间,德意志银行的资产增长了12.4%,汇丰银行的资产增长了22.2%;法国巴黎银行增长了16%;法国农业信贷银行增长了22%;巴克莱银行增长了12%;桑坦德银行增长了37.1%;瑞典主要银行北欧银行增长了84.1%;德国商业银行增长了7.3%;意大利国际商业银行增长了11.6%,英国商业银行增长了19.1%。在18家欧洲顶级银行中,只有3家资产出现下降:苏格兰皇家银行(Royal Bank Of Scotland)、荷兰主要银行荷兰国际集团(ING)和意大利主要银行意大利联合信贷银行(UniCredit)分别为-28%、-3.33%和-9.3%

然而,欧洲银行正试图处置部分资产(这可能涉及银行的某些子公司和部门)。迄今为止,他们已经清算的资产与他们的资产负债表相比很少(除了德夏和KBC,他们已经卖出了许多资产)。实际上,银行不愿意出售一些可疑的产品,因为这些产品的价值很低。他们宁愿等待更好的销售条件,而这种情况可能永远不会发生。最后,当合同到期时,它们可能不得不被减记,损失相当大。

在与美国银行勾结时,美联储在2012和2013年度购买了相当数量的美国有毒资产(见词汇表),每月约400亿美元。2013年底,美联储资产负债表中的抵押贷款支持证券(MBS)总额超过1.5万亿美元!自2011年底以来,欧洲央行一直在接受来自欧元区银行的高风险、有毒资产的存款。 抵押贷款。欧洲央行在2011年12月初决定放宽某些资产作为抵押品的资格标准,如资产支持证券(ABS)和银行信贷债权。欧洲央行和美联储一样,也将私人银行难以处理的一些不良资产纳入了资产负债表.

在欧洲,2012年到期的商业抵押贷款(CMBS——商业抵押贷款支持证券)支持的结构性金融产品有70%没有全额支付。2013年这一比例达到了80%!这些产品在2004年至2006年之间销售,就在次贷泡沫破裂之前,2012年至2014年到期。根据评级机构惠誉(Fitch)的数据,在2012年前11个月到期的122家商业银行中,只有24家获得了支付(不到20%)。2013-2014年,这些合同的期限达到了319亿欧元。2012年,摩根大通(JPMorgan Chase)通过伦敦办事处在欧洲CMBS市场损失58亿美元,成为头条新闻,原因是其一位绰号“鲸鱼”的代理商管理不善。这并没有阻止德意志银行(Deutsche Bank)或苏格兰皇家银行(Royal Bank of Scotland)为欧洲市场创建新的CMBS!为什么这些银行会参与这些业务?这是因为高水平的风险是由期望比其他产品更高的回报来补偿的。他们是否赢了这场赌博还有待观察。

欧洲和美国银行的资产负债表上仍有数万亿美元的住房抵押贷款支持证券(MBS),特别是次级抵押贷款支持证券和其他类别的资产支持证券(ABS)。银行很难在不接受巨额损失的情况下抛售这些证券。截至2011年12月底,按揭证券的售价为面值的43%,但买家寥寥无几。在美国,银行和其他机构投资者只会购买有担保的MBS。银行对其资产负债表上持有的MBS的确切数量非常谨慎,对其资产负债表外持有的MBS更是如此。

在次贷危机前一段时间发明的另一种结构性产品CLO(抵押品贷款债务)引起了人们的关注,同时吸引了苏格兰皇家银行(Royal Bank of Scotland)等最具侵略性的欧洲银行进入与高风险相关的高收益区。用于获取投资者通过杠杆收购(LBO)进行公司收购所需的资金,当这些资金到期时,持有人会怀疑是否会全额支付,如果会,如何支付。欧洲CLO市场疲软,但2012年美国销售额达到390亿美元,因此欧洲银行购买美国CLO产品,期望获得良好回报。

摩根大通(JPMorgan Chase)和其他主要银行提议,为与国际贸易相关的信贷创造可与次级抵押贷款抵押债务(CDO)相媲美的结构性产品。CDO是由不同类型的抵押贷款创建的,银行希望通过将其证券化(也就是说,通过将抵押贷款转换为更容易交易的证券)来解除抵押贷款。摩根大通(JPMorgan Chase)希望用出口信贷而不是抵押贷款来再次实现这一目标。这是1994年创建CDO前身的同一家银行。出口信贷市场是每年10万亿美元。摩根大通(JPMorgan Chase)正试图说服活跃在这一市场的银行将这些信贷结构成CDO,以使其更具流动性。其理由是,这一做法将减少资产,从而降低杠杆效应,符合新巴塞尔协议III对提高资本比率的要求。事实上,对于摩根大通(JPMorgan Chase)和其他一直在寻求有利可图的金融创新的大银行来说,这是一个在主要市场上开放和开发的新矿。而摩根大通的策略也很奏效:新泡沫的进一步破坏前景很高。

2013年,花旗集团决定将新的合成CDO投放市场。这是最危险和最毒的类别,其起源可以追溯到20世纪初。在2005-2007年期间,大银行每年在市场上投入30到600亿美元。这场危机使合成CDO的问题停止了。2013年初,摩根大通和摩根士丹利试图为这类CDO注入新的活力,但均未成功。

几个月后,花旗集团(Citigroup)试图将它们重新投入“生产”和分销,出售了价值约10亿美元的产品。这一行动引起了专业媒体的强烈抗议,他们担心花旗集团正在打开潘多拉魔盒。

几个例子说明了银行继续承担的风险的严重性。法国兴业银行(SocieétéGénérale)遭受了打击(49亿欧元),原因是该行交易员Jéme Kerviel不断遭遇不幸。这件事可以追溯到2008年1月,人们可能会想象,银行从此吸取了教训。一点也不!2011年9月,瑞士银行瑞银(UBS)宣布,伦敦全球综合股票交易(Global Synthetic Equities Trading)经理阿多博利(Kweku Adoboli)未经授权的交易导致损失23亿美元。正是在伦敦,如上所述,摩根大通的“鲸鱼”为“他的”银行损失了55亿美元。这些事情只是冰山一角。

公司债券投机泡沫

许多金融市场观察家和基金经理认为,企业债券领域已经形成了投机泡沫,大公司发行这些债券是为了寻求稳定的融资。因此,这个新的泡沫是在大公司的债务上形成的。每年11万亿美元的市场怎么会产生泡沫?银行和其他机构投资者从美国财政部和主要欧盟国家的主权债券中获得的回报处于历史低位。寻找一个没有明显风险的更好行业的投资者发现,非金融公司的公司债券提供了更具吸引力的回报率,约为4.5%。

银行宁愿购买债务而不愿接受贷款的另一个原因是,如果需要的话,债务很容易在二级市场上转换成现金。这股债券热潮导致债券收益率严重下降,从2012年初的4.5%降至同年9月的2.7%。像雀巢这样的大公司在4年期的债务中可以发行5亿欧元,但不超过0.75%便士。这种情况是罕见的,但它表明公司债券的热潮确实存在。根据摩根大通(JPMorgan Chase)的数据,对这些债券的需求使得垃圾债券的收益率在2012年夏季自由下降,从6.9%降至5.4%。如果这种趋势继续下去,机构投资者可能会到别处寻找更好的回报。这样的后果将严重破坏私营公司获得融资的渠道。

支付实物债券

对利润的渴求使得公司设法发行PIK(实物支付)债券,这种债券在2006-2007年之前很流行,直到2012年才找到新的买家。这些债券在资本完全付清之前不收利息。当然,承诺的最终还款是很高的,但有一个很大的风险,即公司借款将无法偿还利息或资本时,贷款到期!事实上,对于放贷人来说,审慎的做法是询问一家在贷款期限内无法支付定期利息的公司如何能够在贷款结束时全额偿还贷款。再次,对利润的渴望和流动性的可获得性(因为央行贷款)导致了人们对这些高风险产品的浓厚兴趣。2013年,人们对PIKs的胃口比2012年更大,2012年已经是不错的一年。在这个市场背后,我们发现了高盛。

缺乏良好的抵押品

截至2007-2008年,金融市场经历了一个增长和繁荣的时期。银行和其他机构投资者在一轮快乐的资产旋转中相互借出资本和结构性产品,而没有对签署合同的人在到期时的信誉或承担责任的能力进行任何核实。例如,银行家向雷曼兄弟(Lehman Brothers)和美国国际集团(AIG)支付保险费,以提供支付违约风险的保险,而无需首先核实他们是否有能力在必要时支付赔偿金。

在大多数交易中,借款人必须提供资产作为担保。这叫做抵押品。这是它一直以来的运作方式,而且通常仍然如此,是同一抵押品被用来担保几个不同的交易。A向B借款并提供抵押品作为担保。B向C借款并使用与担保相同的抵押品,以此类推。如果链条在任何地方断了,就有可能找不到抵押品。只要市场兴高采烈,没有人问有关抵押品的令人尴尬的问题,交易照常进行。自2008年以来,情况并不完全相同,想要抵押物的联合承包商可能会坚持保证,如果需要,抵押物确实可用,抵押物的价值是真实的,并且知道抵押物的等级。抵押品流通减少,可疑抵押品被拒绝。

拒绝次级抵押贷款CDO等有毒资产作为抵押品是不合理的。这导致抵押品开始短缺。在2011和2012年间,法国比利时金融公司德夏公司的抵押贷款不足,无法满足其金融需求。2012,德夏在长期再融资业务(LTRO)框架中从欧洲央行以1%[利率]借入了350亿欧元。欧洲央行的巨额贷款仍然不够,因此在十月至2012年11月,德夏再次转向法国和比利时各州,进行50亿欧元的资本重组。这项计划的结束在望,但它给公共财政带来的损失将是巨大的。

据英国《金融时报》报道,西班牙银行已成为担保品创设方面的专家。他们从可疑的抵押贷款和其他同样可疑的产品中创建了结构性资产支持证券(ABS)产品,并将其作为财政部需要的抵押品推给欧洲央行(ECB)。欧洲央行接受为其定制的低级别抵押品。这个例子为欧洲央行如何向银行家低头提供了更多证据。

交易和卖空(Trading and short selling)

高频交易在0.1毫秒内即万分之一秒内向市场下订单。在读这句话所需的时间(大约5秒)内,可以下5万个订单。2012年12月19日,法国经济和财政部长皮埃尔·莫斯科维奇(Pierre Moscovici)在法国国民议会(议会)上提出的《关于银行监管和银行活动分离的法案》对高频交易的描述如下:

高频交易(HFT)是一种市场活动,它依赖于计算机使用同时提取和分析信息并以更高频率下订单的算法。他们可以每秒向交易平台发送几千个订单,这偶尔会导致饱和。风险很高,因为代码错误可能导致异常的财务变动(例如,2012年8月差点导致骑士资本集团{Knight Capital Group}破产的变动)。2011年,巴黎证券交易所60%的股票订单是由HFT下达的,其中约33%的订单导致了实际交易

高频交易具有投机性和不稳定性:它操纵金融市场以影响价格,从而获得更大的利润。其中最著名的操纵技术是“报价填充(quote stuffing)”,这是“一种快速进入和撤回大额订单的策略,试图用竞争对手必须处理的报价充斥市场,从而导致他们在高频交易中失去竞争优势”。绝大多数订单都不会执行,因为它们不在最佳出价/报价范围内,但在每毫秒的时间内都是一个强大的武器。为了以尽可能高的价格出售一批股票,高频交易者还可以使用“分层”方法,即在最高限价之前进行多次竞价,从而形成层层订单;一旦达到最高限价,他们就会在价格下跌之前大量卖出,同时取消所有无效订单。这一过程使竞争对手的销售分类账中充满了购买要约,然后通过扭转趋势使市场感到意外{逆市出击}。

2010年5月6日,纽约证券交易所(newyork stock exchange)经历了一场由高频交易(HFT)引发的“闪电崩盘”(Flash Crash),包括报价填充。当天14点42分至14点52分,道琼斯指数下跌998.52点(随后回升约600点)。10分钟内下跌9.2%是股市历史上前所未有的事件。这起事件暴露了高频交易与股市崩盘的关联,相当于华尔街三分之二的股票交易。

这样的事故肯定会再次发生。所有使用高频交易的大银行都以这会阻碍金融市场流动性为借口,拒绝对其进行监控。

自营交易(Proprietary trading)是一项主要的银行业务,它产生大量的收入和利润,但风险非常大。银行利用自身资源(股票、客户存款、贷款)在不同的金融市场上买卖头寸:股票和股票、利率、外币、原材料、衍生品、期货、远期、大宗商品(包括食品)及其期货、房地产。

[上述]交易绝对是一种投机行为,因为它是建立在短期价格波动的基础上的,而这些价格波动很大程度上受到自身行为的影响。2008年,法国兴业银行(SocieétéGénérale)亏损49亿欧元,这是交易投机性质的一个例证,原因是该行一名交易员Jéme Kerviel持有接近500亿欧元的头寸。摩根大通(JPMorgan Chase)允许其伦敦自营交易部门(London property trading department)一名名为“鲸鱼”(the Whale)的员工占用1000亿美元。银行参与自营交易的金额巨大,损失可能威胁到银行自身的生存。

卖空是指卖方目前不持有的股票,但打算以后购买,以便提供给买方。卖空有两种基本类型。第一种是有担保卖空:在这种情况下,卖方已经借入(或达成借款协议)股票,最终必须在操作结束时出售。事实上,此人借出的股票将被出售,他或她承诺将同样的股票返还给贷款人。第二种是裸卖空或无担保卖空:在这种情况下,在出售股票之前没有借入股票或借入协议。然后卖方必须购买相同的股票才能把它转给买方。

然而,根据法国银行业联合会(Fédération Bancaire Française)的说法,“卖空是市场正常运转的一种有用手段。(……)它增加了市场的流动性。他们在愚弄谁?

卖空是由大量市场参与者完成的,如银行、对冲基金和包括养老基金和保险公司在内的金融机构。这纯粹是一种投机活动。投机者赌有关股票的价格会下跌,如果猜测正确,则以低于出售价格的价格购买,从而获利。这种做法破坏了市场稳定。卖空加剧了2011年夏季银行股价格的大幅下跌。很容易理解为什么应该简单地禁止这种活动。

大型银行仍在玩火,因为它们确信,只要它们需要,政府就会救助它们。这鼓励它们承担更大的风险,而不必面对后果;国家担保在银行纾困中发挥着关键作用。因此,银行在其发展道路上没有严重的障碍;它们不断地与灾难调情。尽管有炫耀的活动来重建他们的客户信心,他们也不打算做任何事情,除了追求最大的利润,并以自己的最大利益来影响政府的决定——反对人民的利益。他们的力量在于政府目前的放任态度。

主流大众媒体不断支持银行家和政治领袖的言论,他们声称银行目前脆弱的原因是公共债务的负担。这等于对公众进行了系统的造谣。同样的谎言不断重复,所以一定会在人们的脑海中留下一些痕迹。公共债务威胁银行稳定的观点,已成为掩盖银行责任的烟幕弹,也成为为反社会政策清理公共财政辩解的借口。因此,必须阐明这一问题并提出一些反驳意见。

自2007-2008年以来,各大央行(欧洲央行、英国央行、美联储和瑞士央行)都将防止私人银行体系崩溃放在了绝对优先的位置。与主流观点相反,威胁银行的主要风险并不是政府决定暂停偿还主权债务。自2007年以来,没有一家银行因为这样的违约而破产。由于一个负债过多的国家违约,政府不需要任何纾困措施。对银行来说,真正的威胁是自上世纪70年代末开始放松管制以来,它们策划建立的私人债务。自2007-2008年危机爆发以来,除了空头支票和大张旗鼓的声明,各国政府没有采取任何措施结束放任。私人银行的资产负债表和资产负债表外估值仍然充斥着不良资产。正如我们所看到的,它们的范围从有毒资产,如定时炸弹,到非流动资产(即不能在金融市场上出售的资产),包括高估值的资产。出售和贬值资产以化解其爆炸性潜力是不够的。其中相当一部分依靠短期融资(由公共机构用纳税人的钱提供或担保).

Dexia,是一家法国比利时银行,它的行为就像一个大型对冲基金,在四年内发现自己濒临破产三次:2008年10月,2011年10月和2012年10月,在那一年最后的破产。比利时《太阳报》(The Belgian daily Le Soir )观察到,德夏的母公司股权在2010年底和2011年底之间从192亿欧元跌至27亿欧元。在合并账目中,权益为负(2012年6月30日为23亿欧元)。

2011年底,德夏证券的即期应付债务为4130亿欧元,衍生产品债务为4610亿欧元。加起来,这些数字相当于比利时国内生产总值的2.5倍多。然而,德夏的执行官比利时副总理Didier Reynders和主要媒体仍然声称德夏的经济困境是由欧元区南部主权债务危机造成的。事实上,希腊对德夏的债务在2011年10月低于20亿欧元,也就是银行即付应付债务的1/200。截止2012年10月,德夏证券的市值约为0.18欧元,占2008年9月价值的1%。然而,法国和比利时政府决定再次拯救为德夏有毒资产创造的不良银行,从而增加其国家的公共债务。在西班牙,BFA(Banco financiaro y de ahoros,Bankia的母公司)几乎破产,再次是因为可疑的金融交易,而不是因为政府或央行违约。自2008年以来,同样的模式在欧洲和美国再次上演了大约30次。公共机构纷纷用公共贷款救助私人银行。主权债务因此增加。自2008年以来,公共债务急剧增加的主要原因可以追溯到私人银行。

在最近的一项调查中,IMF(仅此一次for once)证实了我们的分析,这项调查没有被媒体报道,也没有从银行家或政治领导人那里得到华丽的声明。调查表明高水平的私人债务比高水平的公共债务更不利于经济增长。英国保守派周刊《经济学人》在2013年10月26日版中指出:

国际货币基金组织(IMF)最近的研究显示,高私人债务比高公共债务更不利于经济增长。事实上,IMF的研究发现,只有当家庭和企业部门也负债累累时,过度的主权债务才会降低经济增长

最后,虽然主权债务迄今尚未给银行业带来任何灾难,但在西班牙和意大利等国,银行显然大大增加了对本国政府发行的债务证券的购买。他们这样做有两个很好的理由:一方面,他们可以依靠欧洲央行以极低利率(0.05%至1%)提供的慷慨贷款;另一方面,这些证券的回报率很高(10年内根据发行时间的不同,回报率在4%至7%之间)。但紧缩措施如此极端,根本无法确定西班牙和意大利政府是否有能力支付。这个问题不是迫在眉睫,但将来可能会有困难。

最终,如果不采取激进措施,这些困难将影响国家和他们的人口——从取消对某些银行(如德夏)的国家担保开始。要实现银行体系的根本变革,必须揭露政治领导人和银行高管之间的勾结,杜绝他们犯罪后逍遥法外的现象。

银行通过其交易活动,已经成为场外交易(OTC:over-the-counter markets)市场和最终商品市场(ultimately on the commodity market)上的主要投机者,因为它们拥有的金融手段远远超过该领域的其他主角。快速浏览商品商业奖网站就会发现,银行和经纪商在商品市场(原材料买卖市场)和商品衍生产品市场都扮演着重要角色。这些银行中最常见的参与者是法国巴黎银行、摩根士丹利、瑞士信贷、德意志银行和兴业银行。一些银行甚至更进一步,开发了能够直接影响原材料库存的工具。瑞士信贷(Credit Suisse)与全球最大的原材料贸易/经纪公司 嘉能可斯特拉塔(Glencore Xstrata)的合作就是如此。

在欧洲银行中,法国巴黎银行和德意志银行是大宗商品市场上最具影响力的银行之一,在原材料衍生品领域发挥着关键作用。2013年,法国巴黎银行(BNP Paribas)创造并销售了一种新产品,该产品为原材料贸易商提供各种信贷,他们可以用来购买石油、矿产和农产品。以债券形式发行这些信贷有两个目标:第一,将它们从银行的账簿中删除(因为它们在风险方面的权重很大);第二,通过出售这些结构性产品赚取收入。在将这一新产品投放市场之前,法国巴黎银行设法让惠誉机构将3A评级归因于这一潜在高风险产品的较高部分。如果法国巴黎银行(BNP Paribas)成功地赢得养老基金和其他机构投资者对其大宗商品支持证券的投资,其它几家大银行将密切关注这一结果,以期创建自己的。

美国几家银行在大宗商品市场份额控制策略上走得更远,特别是摩根大通、摩根士丹利和高盛。例如,2013年前四个月,摩根大通向美国进口了3100万桶石油!美国银行拥有炼油厂、电站、电网、金属、金属储备公司、农产品、页岩气开采公司等。这是怎么发生的?2003年,美联储授权花旗环球银行(universal bank Citigroup)收购交易公司Phibro,理由是持有原材料(石油、谷物、天然气、矿产等)库存,以补充商品期货衍生品市场的银行活动是正常的。至于摩根士丹利(Morgan Stanley)和高盛(Goldman Sachs),在1999年银行业改革法(该法伴随着《格拉斯-斯蒂格尔法案》(Glass-Steagall Act)的废除)颁布后,它们一直拥有投资银行家的地位,直到2008年,它们才能够购买电站、油轮和其他基础设施。摩根士丹利就是这样拥有驳船、油轮、管道和油气码头的。摩根大通(JPMorgan Chase)则在2010年以17亿美元收购了苏格兰皇家银行(Royal Bank of Scotland)大宗商品部门,使其能够在英国和美国收购74家金属仓库,而高盛(Goldman Sachs)则持有112家。因此,这两家银行共同拥有的金属仓库比嘉能可(Glencore)还多,嘉能可拥有179家金属仓库。仓储仓库是至关重要的,尤其是如果一个公司或一个公司的卡特尔公司(例如银行)想通过最大库存来推测价格,以迫使价格上涨或通过去库存来降低价格。这正是自2008年以来在铝市场发生的事情。据《纽约时报》进行的一项调查显示,自2010年高盛收购底特律铝仓库以来,铝棒的交货期从6周缩短到16个月。尽管全球市场铝库存量有所增加,但价格仍大幅上涨。结果,可口可乐和酿酒厂米勒等在罐头生产中大量消耗铝的公司反应强烈,仅在底特律,高盛就从铝库存中获得了2.2亿美元的收入。

在操纵股票价格获利丰厚之后,实际大宗商品市场上最活跃的银行采取了退出策略。原因如下:首先,监管部门已经意识到几家银行的操纵行为。摩根大通(JPMorgan Chase)、巴克莱(Barclays)和德意志银行(Deutsche Bank)因操纵加州电力市场等多起事件被罚款。摩根大通已同意就此事支付4.1亿美元的罚款。美国当局在与银行竞争的公司的压力下,面对民众对整个银行业的不满,正认真考虑限制银行在实际商品市场上的活动。其次,投资贸易公司所需的硬资本(核心一级资本)大于其他类型的投资(例如主权债务)。因此,由于银行必须提高自身的比率,他们认为最好取消对实物商品市场的全部或部分投资。

尽管如此,银行仍将在以商品为基础的衍生品市场和与原材料有关的金融市场的所有领域保持高度活跃。除非采取激进措施,否则它们所能造成的损害将仍然很大。

这些银行是投机泡沫发展的原动力和摇篮,而投机泡沫是从商品市场中成长起来的。当它最终爆发时,余波将袭击银行,这将意味着进一步的损害。更为严重的是对出口原材料的南方国家的人口造成的灾难性影响。地球上所有的人都会受到这样或那样的影响。

2007-2008年投机导致的粮油价格上涨

2007-2008年,对美国主要大宗商品(农产品和原材料)价格谈判市场的投机行为在食品价格上涨中发挥了根本性作用。这一价格爆炸导致营养不良人数剧增1.4亿人,使营养不良总人数达到10亿人(七分之一)。这种投机行为的主要参与者不是孤立的牛仔,而是机构投资者:投资银行、养老基金、共同基金、保险公司、商业银行和嘉吉等大型经纪公司。对冲基金和主权财富基金也参与其中,不过程度较小。

在2008年5月20日于华盛顿举行的一个国会委员会审查之前,曾执掌华尔街对冲基金12年的迈克尔.W.马斯特斯(Michael W.Masters)就机构投资者对大宗商品价格上涨的有害影响作证。他宣称:“你问的问题是:”机构投资者是否对食品和能源价格上涨做出了贡献?而我的回答是“Yes”。他在证词中解释说,食品和能源价格上涨不是供应不足的结果,而是大宗商品期货市场新参与者需求的突然增加。在期货市场,投资者购买即将到来的产量——下一个小麦收成或三、六年之后石油产量。理论上,这些市场的主要投资者是希望保证其经营所必需的商品供应的公司,例如保证未来燃料供应的航空公司,或购买特定谷物的农业工业公司,机构投资者拨给商品指数交易的资产从2003年底的130亿美元增至2008年3月的2600亿美元。同期,在这些市场上市的25种商品价格上涨了183%。

他解释说,商品市场是一个狭小的市场(narrow market)。养老基金等机构投资者只需分配2%的资产就可以压倒整个体系。2004年,这个市场上的合约总值约为1.8亿美元(44 trillion),约为240倍还多(240 times more)。马斯特斯表示,同年,机构投资者在期货市场投放了250亿美元,约占市场的14%,然后,仅在2008年第一季度,他们就向期货市场投放了550亿美元。物价飞涨就不奇怪了。

期货市场上商品的价格直接影响到这些商品的当前价格。当机构投资者在2007年至2008年期间购买了大量粮食时,这立即就导致了大规模价格通胀。

2008年,商品期货交易委员会(CFTC)裁定,机构投资者不能被视为投机者;这些破坏性的参与者是合法的“商业市场参与者”。这使得商品期货交易委员会可以断言投机行为不会影响商品市场的价格。马斯特斯(Michael W.Masters)对商品期货交易委员会(CFTC)提出了严厉的批评,但没有马里兰大学(University of Maryland)法学讲师、1997年至1999年商品期货交易委员会(CFTC)交易与市场司前司长格林伯格(Michael Greenberger)那样严厉。在参议院委员会于2008年6月3日召开之前,他批评了CFTC董事们在面对机构投资者操纵能源价格时埋头(bury their heads),并引用了他们的一些声明,这些声明构成了一个人类伪善和白痴的选集。据公认的专家迈克尔格林伯格(Michael Greenberger)称,美国股市80%至90%的能源交易都是投机交易。

2008年9月22日,在美国金融危机的中心地带,当布什总统宣布了7000亿美元的救助计划(更不用说还提供了大量的流动资金)时,大豆价格因投机而暴涨61.5%。

雅克·贝塞洛特(Jacques Berthelot)在231篇研究报告中用了六页篇幅探讨投机行为的影响,他还指出投机行为在价格上涨中所起的关键作用。他举了比利时KBC银行为例,该银行开展了一项广告活动,向储户出售一种新的商业产品,名为“KBC Life MI Security Food Prices 3”,计划投资6种农业原材料。KBC的广告口号是:“利用食品价格上涨的机会!他说,这次促销活动将“水和农田短缺”视为一次“机会”,因为这意味着“食品短缺导致食品价格上涨”。

关于美国的司法系统,投机是他们的权利。保罗·乔里安在《世界报》发表的一篇评论文章中说,质疑华盛顿法庭于2012年9月29日作出的裁决,该裁决使CFTC采取的措施是为了最大限度地限制一个经营者在商品期货市场上的持仓量,以确保经营者本身不能够使其不稳定。

前联合国食物权问题特别报告员让·齐格勒并不讳言:

2007-2008年的金融危机,由银行主义引起,已经产生了两个显著的后果。首先,对冲基金和主要银行在2008年后调整了活动方向,减少了金融市场的某些部分,转向大宗商品市场,特别是农产品市场。如果我们考察占世界粮食消费75%的三大主要作物(玉米、水稻和小麦),它们的价格已经暴涨。18个月来,玉米价格上涨了93%,每吨大米价格从105美元涨到1010美元,每吨小麦价格自2010年9月以来翻了一番,达到271欧元。这种价格爆炸为投机者带来了天文数字般的利润,但却在棚户区杀死了数十万妇女、男子和儿童。第二个后果是对冲基金和其他投机者急于购买南半球的耕地。据世界银行(World Bank)统计,2011年,仅在非洲,就有4100万公顷(超过1.01亿英亩)的耕地被投资基金和跨国公司占用。结果是驱逐了小规模[经营]的农民(farmers)

2013年2月,非政府组织法国乐施会(Oxfam France)在一份题为“Réforme bancaire:ces banques françaises qui spéculent sur la faim”(银行改革:猜测饥饿的法国银行)的报告中指出,2012年11月,法国四大银行——法国巴黎银行、法国兴业银行,农信银行(Crédit Agricole)和纳蒂克斯公司(Natixis BPCE)为他们的客户管理了至少十八只基金,这些客户对大宗商品市场进行投机。法国乐施会食品安全主管克拉拉·贾马特解释说:

投机有两种方式:在农产品衍生品市场上持仓。或者通过这些指数基金来监测农产品价格并推高它们

这些基金大多是在2008年粮食危机爆发后设立的,其具体目的是通过投机粮食和其他大宗商品获利。

同样,2013年,布鲁塞尔的另类融资网络(Réseau financealternatif)谴责在比利时工作的六家银行参与世界饥荒的投机活动。比利时银行客户的大约9.5亿欧元被用来投机食品.

备选方案

为了结束这种状况,以下是18项替代粮食危机的建议:

所有人的粮食安全首先要有稳定的粮食价格,以支付生产成本,并确保生产者获得公平收入。西方政府提倡的低价格模式,旨在增加制成品和服务(旅游、娱乐、电信等)的大量消费,既不具有社会可持续性,也不具有环境可持续性(socially nor environmentally sustainable)。这种模式主要有利于大型农业综合企业和私人银行,也有助于这些国家的政治和经济精英攫取权力,将民众的注意力从民主思想转移到大众消费上。

面对当前的粮食和环境危机,必须迅速作出根本性的改变。以下建议是基于粮食主权的农业和商业政策的实际想法。它们将把粮食价格稳定在能够确保绝大多数国家可持续粮食生产的水平上。

在地方一级:

银行是货币市场的主要参与者。它们助长了汇率的持续不稳定。超过95%的货币交易是投机性的。货币交易中只有一小部分涉及投资、与实体经济相关的商品或服务贸易或移民汇款。2013年,外汇市场的日交易量约为5.3万亿美元。银行和共同基金一样,可以要求大量的流动性,并推动货币升值或贬值,以便从汇率波动中获利。它们还利用外汇衍生品,这可能导致相当大的损失,更不用说货币不稳定对整个社会的不利影响了。从2013年5月起,新兴大国(如印度、巴西、南非、俄罗斯、土耳其和阿根廷)的货币成为投机性攻击的目标,价值损失高达20%。美元和欧元之间的汇率也一直是投机的目标。

2013年,四家银行控制了50%的外汇市场(德意志银行,15.2%;花旗集团,14.9%;巴克莱银行,10.2%;瑞银银行,10.1%)。如果再加上六家银行(汇丰银行、摩根大通、苏格兰皇家银行、瑞士信贷、摩根士丹利和美国银行),这十家银行就占据了80%的市场份额。其中一半交易发生在伦敦交易所。

操纵汇率丑闻

虽然监管当局认为伦敦银行同业拆借利率(LIBOR)丑闻几乎已经结束,但2013年底又爆发了一桩操纵外汇市场的新丑闻。美国、英国、欧盟、香港和瑞士金融市场监管部门怀疑至少有十五家大银行串通操纵汇率,包括欧元和美元之间的兑换率,仅占每日1兆3000亿美元的交易量。涉嫌的银行包括巴克莱银行、花旗集团、德意志银行、高盛、汇丰银行、摩根大通、摩根士丹利、苏格兰皇家银行、渣打银行和瑞银。据说有18名交易员因这起丑闻而被停职或解雇。英国监管当局表示,损害程度至少相当于操纵LIBOR导致60亿美元罚款。

最重要的是,英格兰银行的高管似乎与这两件事都有牵连。2012年4月,专攻外汇市场的交易员向英国央行(Bank of England)高管讲述了他们的所作所为,而英国央行(Bank of England)没有采取任何行动。即使不是直接勾结,也是疏漏,虽然信息很难获得,且在主流媒体中很少得到传播,但银行高管和监管机构之间的关系已逐渐暴露出来。

2013-2014年,几家美国养老基金起诉7家银行(巴克莱、花旗、德意志银行、汇丰、摩根大通、苏格兰皇家银行和瑞银),要求赔偿因操纵汇率而面临的损失。他们声称欠他们100亿美元的赔偿。荷兰(包括最大的养老基金PGGM)和其他欧洲国家的养老基金也在考虑采取法律行动。

金融交易税悬而未决

四十多年前,1972年,约翰 肯尼迪经济顾问委员会(John F.Kennedy's Council of Economic Advisors)成员詹姆斯托宾(James Tobin)提议“在我们效率过高的国际货币市场的车轮上撒些沙子”。尽管一些政界领袖发表了精彩的演讲,但外汇市场投机的瘟疫却愈演愈烈。银行家和其他金融机构的游说团实际上得到了保证,保证他们的盈利不会受到任何障碍。然而,自从托宾的提议以来,货币市场上的每日交易量已经增加了500多倍。

2013年1月,欧元区11国政府提出的欧洲理事会指令(European Council Directive)要求对金融交易(不包括货币交易)征收1/1000的税,这一指令完全不够,却可能永远无法实施。此外,它根本不涉及外汇交易。各银行竭力游说,以避免实施该法案,并进一步限制其范围。法国政府与银行关系非常密切,积极干预,支持银行游说工作的要求。不出所料,2014年2月19日的法德首脑会议并没有形成明确的立场。不仅外汇业务没有针对性,而且具体对哪些衍生产品征税的问题仍在谈判中。在这种有偏见的情况下,不可能有公正的解决办法。

这就是为什么现在是时候通过实施一个真正的托宾式税收制度来阻止投机的螺旋式增长了,这种税收制度对外汇市场和超过一定数量的所有金融交易都有影响。这将是全面禁止货币、大宗商品和食品投机的第一步,同时禁止高频交易、结构性金融产品、信用违约掉期、衍生品业务和通过避税天堂的交易。

美联储前董事格林斯潘(Alan Greenspan)在2007年写道:

为了促进所有这些贸易的融资、保险和及时性,金融工具的跨境交易量必须比贸易本身增长得更快。必须发明或发展全新的金融形式;信用衍生品、资产支持证券、石油期货等都使世界贸易体系的运作效率大大提高。

在许多方面,我们全球贸易和金融体系的明显稳定,是对1776年亚当·斯密(Adam Smith)颁布的简单、久经考验的原则的重申:个人之间的自由贸易,遵循自己的利益,导致经济增长、稳定

格林斯潘(Alan Greenspan)提出的作为灵丹妙药的金融创新{The financial innovations}是一个巨大的失败,引发了自20世纪30年代以来最严重的银行业、经济和社会危机。这些银行自2007-2008年以来一直没有清理过账户。更糟糕的是,它们还积极创造了新的泡沫和新的结构性金融产品。

机构投资者(保险公司、养老基金、其他银行和主权财富基金等)对银行不再有信心,对购买其发行的担保债券或或有可转换债券(CoCo)犹豫不决,希望找到稳定的长期融资。基金经理认为这些投资有风险,希望获得7%或8%的回报。

2013年,巴克莱不得不承诺,其CoCo的潜在买家将获得7.65%的回报。比利时联合银行(KBC)提出的回报率为8%,法国农业信贷银行(Crédit Agricole)为7.8%,爱尔兰银行(bank of Ireland)为10%。2012年发行总量为2002年以来最低。市场在2013年有小幅上升,但仍然非常低迷。按照监管部门的要求,银行必须出售其债券,以提高其股本/资产比率。

由于在市场上找不到足够的长期资金,这些银行依赖欧洲央行提供的价值1万亿欧元的三年期贷款,这些贷款的利率已从1%逐步下调至0.05%,更广泛地说,是最工业化国家的中央银行(由美联储领导,世界银行 英国、瑞士国家银行和日本银行)。

除了存款和储蓄账户中的资金由于危机几乎没有任何增长外,它们的大部分融资必须在短期市场上找到。根据Liikanen的报告,欧洲大型银行的日常运作需要7万亿欧元。1998年至2007年间,银行短期债务规模从1.5万亿欧元大幅增长至6万亿欧元,而从2010年至2012年,银行短期债务规模仍为7万亿欧元。银行在哪里能找到这些短期资金?它们依赖于货币市场基金(MMF),这些基金有高达2.7万亿美元可用于日常交易,这取决于欧洲的危机之风如何吹来。MMF在2011年6月关闭了资金流,并在欧洲央行贷款1万亿欧元时重新开放。在任何时候,它们都可能再次关闭或限制水流。最可靠的资金来源再次是中央银行。自2013年12月以来,欧洲央行以0.25%的利率发放了大量贷款,之后又降至0.15%和0.05%。

结论很清楚。如果欧洲央行三年内没有1万亿欧元的贷款,没有日常贷款,没有与欧洲体系挂钩的国家央行的支持(在紧急流动性援助计划的框架内),必须加上英国央行和瑞士国家银行,许多欧洲大银行将受到威胁窒息和破产。这是银行没有清理账户的更多证据。他们必须找到大量的短期资金,而他们持有价值可疑的长期资产。在许多情况下,资产负债表上的资产在到期时不会实现其价值,所遭受的损失可能会吸收其全部资本。

来自证券交易所的资金也被冻结。银行股的平均价格已降至2007年水平的五分之一。证券交易所上市公司的资本化价值几乎全部缩水,银行受到的冲击最严重。我们稍后将看到,在2007-2008年的混乱之后,2008年银行业的状况再次恶化。机构投资者抛售了他们在银行的许多股份,相信保留这些股份将导致进一步的损失。由于欧洲央行、英格兰银行、美联储和瑞士国家银行从2011年底开始的干预规模达到1万亿欧元,银行股价下跌停止,银行开始看起来好一点,这鼓励机构投资者继续持有他们仍然持有的银行股。美联储大规模购买资产支持证券(ABS)也有助于美国银行业的生存。2012年,各国央行继续通过银行向金融市场注入流动性。从2013年1月起,工业化国家的股市出现了改善。

2014年,直到2015年8月26日写下这些字眼,股价继续上涨,但另一个投机泡沫即将来临。事实上,2013年,虽然欧元区实际经济活动下降0.4%,美国上升1.9%,英国下降1.8%,日本上升1.7%,但欧元区股市上涨18%,美国股市上涨22%,英国股市上涨13%,日本股市上涨42%。银行股跟随这一趋势,改善了其财务状况。

这并不是银行从股市泡沫中获得的唯一优势。银行是证券交易所交易的中间人,他们获得佣金——这是一种交易活动。2013年,摩根士丹利(Morgan Stanley)、高盛(Goldman Sachs)、德意志银行(Deutsche Bank)、瑞士信贷(Credit Suisse)、瑞银(UBS)、花旗集团(Citigroup)、美国银行(Bank of America)和摩根大通(JPMorgan Chase)等大型银行的银行和投资部门收入的50%都来自这一活动。正如英国《金融时报》2014年1月报道的那样,银行越来越依赖飙升的股市,2013年第四季度,投行总收入的近一半来自股票交易和承销。

任何一本实用经济学教科书都会告诉你,股票应被视为长期投资,平均保留8年左右。理论上,证券交易所应该帮助上市公司获得长期投资资本。然而,这种情况是行不通的,因为证券交易所不再是一个公司可以找到长期资金的地方,而是一个纯粹投机和敌意收购的地方。在实践中,证券交易所的投资可能是非常短期和高度投机性的,这些现象在今天的高频交易中被放大。

银行业是一个泥泞不堪的巨人,需要适当的资本重组,在这里,它们再次严重依赖政府融资。根据为机构投资者提供股票投资建议的主要咨询公司贝伦伯格(Berenberg)2013年6月发表的一份研究报告,欧洲银行业必须进行资本重组,成本在3500亿欧元至4000亿欧元之间(其中三分之二将由欧元区银行承担),而欧洲当局通常提到的数额要低得多。贝伦伯格认为巴塞尔委员会的要求完全不足以保证最大的私人银行的财务状况。一家银行对另一家银行的分析导致贝伦伯格建议投资者抛售其在瑞士信贷、法国农信银行、德意志银行、桑坦德银行、法国兴业银行和德国商业银行的股份。贝伦伯格发现,前四家银行的实际硬资本与总资产的比率低于2%。这证实了我们在这本书中所强调的,带来了新的证据,证明了作为其推动者的资本主义理论与现实之间的巨大差距。

我们都知道一句俗话,“大到不能倒”。

政府管理银行所引发的危机的方式,现在已经导致了同样简单的“大到不能坐牢(Too Big to Jail)”!

尽管美国政府在2008年9月让雷曼兄弟破产,但没有其他银行被关闭或解散,也没有董事被判处监禁。西方世界唯一的例外是冰岛,那里的法院监禁了三名银行董事。2012年12月,2008年破产时冰岛第三大银行Glitnir的首席执行官拉鲁斯•韦尔丁(Larus Welding)被判处9个月监禁。2013年12月,Kaupthing的两名主要董事Sigurdur Einarsson和Hredar Mar Sigursson被判处5年和5年半[的监禁]。

然而,美国和欧洲的司法系统面临着最大银行的严重不法行为——有组织地欺诈其客户、小股东和公众股东、从有组织犯罪中洗钱、高层逃税、阴谋操纵利率(欧元银行同业拆借利率、伦敦银行同业拆借利率)、汇率和金融市场(CDS和商品),欺诈和伪造,内幕交易,销毁证据,贪污,共谋战争罪。。。名单还在持续。但没有人因为这些而面临过监禁。

美国司法部长Eric Holder在参议院委员会审讯时,明确界定了“大到不能坐牢”的理论基础:

“我担心,其中一些机构的规模变得如此之大,以至于当我们遇到一些迹象表明,如果你真的起诉,如果你真的提起刑事诉讼,将对国民经济,甚至世界经济产生负面影响时,我们确实很难起诉它们。

其含义是明确的。投机和金融犯罪造成了近一个世纪以来最严重的经济危机,这一事实在司法上的分量很小。即使这些过分行为与美国各级银行业的大规模欺诈行为密切相关,这些机构事实上已授权继续其业务,并在“庭外”解决其侵权行为。

试想一下,经过长时间的调查,警方是否逮捕了一名盗窃100万欧元的罪犯。然后在初步审理过程中,罪犯说,‘听着,这是我们要做的;我要付2000欧元的罚款,然后你放我走,我们就不再提它了!你说呢?(Now listen, here’s what we’ll do; I’ll pay a €2,000 fine, then you let me go and we’ll say no more about it! What do you say?)法官回答说:“没问题!抱歉打扰了。请尽量不要再被抓住。“真是太让人遗憾了了。(No problem! Sorry for the bother. Please try not to get caught again. It would be such a shame)”这段想象中的对话与银行得到的特殊待遇相对应。伯托德 布雷希特(Berthold Brecht)一针见血地问道:“与开银行相比,抢银行算什么?”

银行破坏性活动的直接后果极其严重:2007年至2013年间,美国有1400万家庭被逐出家园(见下图)。其中包括近50万次非法驱逐。数百万人失业,迫使他们的家庭收入低于贫困线。受其影响而自杀的人数增加,公共债务激增,发达国家的养老基金损失了4.5万亿美元。

美国和西班牙的房屋收回

| 时间\国家 | 美国United States | 西班牙Spain |

|---|---|---|

| 2005 | 53,2833 | |

| 2006 | 71,7522 | |

| 2007 | 128,5873 | |

| 2008 | 233,0483 | 4,9848 |

| 2009 | 282,4674 | 5,9632 |

| 2010 | 287,1891 | 8,1747 |

| 2011 | 188,7777 | 9,4825 |

| 2012 | 183,6634 | 7,6724 |

| 全部 | 1428,7687 | 36,2776 |

当司法系统回避银行及其董事所犯下的罪行,以避免他们在狱中度过哪怕是一天的时候,私人银行系统显然在资本主义体系中扮演着如此重要的角色,以至于它超越了现代社会的法律和宪法框架。尘埃落定后{When all is said and done},正如高盛(Goldman Sachs)首席执行官劳埃德•布兰克费恩(Lloyd Blankfein)所言,银行机构董事很难因“做上帝的工作”而受到起诉。

如果银行与法律或监管机构之间的关系没有经常证实大西洋两岸“大到不能进监狱”原则的做法,那么这样的声明将是可笑的。法律规定的罚款数额很小,只占非法活动所得利润的一小部分,然后就“照常营业”,犯罪者就不会再有麻烦了。一些替罪羊,比如J·R·M·Kerviel,确实被判刑了,这是因为老板们并不总是用他们所有最狡猾的伎俩来推动公司利润最大化的。{but never the bosses who pushed them to maximise company profits using all the slyest tricks in the game.}

在接下来的章节中,四个例子足以描述当前的情况。首先,美国银行与各有关部门达成协议,避免在涉及次级抵押贷款、止赎和非法驱逐的事务中受到起诉。其次是汇丰银行(英国最大的银行),在美国因墨西哥和哥伦比亚贩毒集团洗钱而被罚款。接下来,我们将操纵银行间市场和衍生品利率,就像伦敦银行同业拆借利率(LIBOR)事件中发生的那样。最后,还有瑞士主要银行瑞银(UBS)组织的国际逃税网络。

美国当局与银行达成协议,不起诉他们的房屋抵押和非法收回丑闻;他们只是被要求支付一小笔罚款。如前一章所述,自2006-2008年危机爆发以来,已有1400多万家庭被驱逐出家园,其中至少有50万是非法的。其中一项针对银行的指控是基于银行未能提供文件证明驱逐拖欠抵押贷款的房主是正当的。由于缺乏监管,以及危机前发放的大量次级贷款,银行不得不雇佣员工,每天“自动签署”数十份甚至数百份文件,批准止赎,而不必遵循正确的法律程序。银行在没有经济或法律依据的情况下收回了大约50万套住房。(我们的数字只包括最终调查和未决诉讼,因此其可能会大大提高)。尽管银行的欺诈行为造成了巨大的损失,但在许多情况下,每户家庭的罚款仅为300美元,从1500美元到2000美元不等则很少。对银行的其他指控涉及出售结构性产品,由银行出售的有毒抵押贷款(抵押贷款支持证券)组成的住房抵押贷款公司,如“房地美(Freddie Mac)”和“房利美(Fannie Mae)”,然后由美国政府买断。

2010年至2013年底,仅在抵押贷款方面,美国不同部门和主要银行就达成了26项协议。

所有大银行都参与其中。自2008年以来,他们已同意支付860亿美元,以避免在有关住房贷款的法律程序中作出不利的判决。美国银行支付了440亿美元;摩根大通支付了264亿美元;富国银行支付了95亿美元;花旗集团支付了47亿美元;高盛支付了近10亿美元,摩根士丹利支付了3.3亿美元,其中必须包括法律和其他费用。相比之下,2012年,这六家银行在缴纳了当年的罚款后,净利润总计599亿美元。2013年甚至更好。扣除180亿美元的罚款后,他们的净利润增长了21%,达到740亿美元。如果这六家银行不必缴纳罚款,它们的利润将超过2006年的创纪录水平,当时正处于房地产泡沫的浓重时期。所有人都清楚,媒体报道的“重罚”并没有阻止银行家们打开软木塞庆祝他们虐待数百万家庭所获得的利润。

尽管有证据证明这些银行的欺诈和欺骗行为,尽管数百万普通人成为这些骗局的牺牲品,但他们没有面临任何刑事指控,也没有一次被捕。银行与当局之间的谈判和协议解除了银行在以往事务中的法律和财务责任。更糟糕的是,摩根大通(JPMorgan Chase)首席执行官杰米•戴蒙(Jamie Dimon)在2013年获得了74%的加薪,他的年薪高达2000万美元。

英国汇丰银行(HSBC)在75个国家拥有26万名员工,号称拥有5400万客户,是“大到不能坐牢”现象的又一例证。在过去的十年里,汇丰银行为墨西哥和哥伦比亚的贩毒集团洗净了8亿8100万美元,负责成千上万起与枪支有关的谋杀案。尽管来自美国各政府机构(包括验钞机办公室)的数十条警告,这项业务的利润是如此之大,以至于汇丰银行不仅忽视了警告,而且在墨西哥办事处开设了一项特殊服务,在那里,毒贩可以简单地交出现金来洗钱。据透露,汇丰银行被控未能遵守反洗钱条例,对近7000亿美元的转让和超过94亿美元从墨西哥汇丰银行购买美国货币。该行还违反了对伊朗、苏丹和缅甸等国的制裁。尽管汇丰公开藐视法律,但它几乎没有面临任何法律后果。2012年12月,汇丰银行被判处19亿美元罚款(约其一周收入),作为其洗钱活动的全额和最终惩罚。虽然协助和教唆恐怖组织和贩毒可判处5年徒刑,但没有一名董事或雇员被起诉。因此,银行董事可以自由参与贩毒、违反制裁或任何其他犯罪,而不受惩罚。

《国际先驱论坛报》(IHT)报道了据说司法部在门后对这个案子说了些什么。根据他们的消息来源,几名检察官希望汇丰认罪,承认它违反了法律,要求银行向当局通报任何可能可疑的超过10000美元的交易。这一抗辩将导致汇丰失去其美国银行执照,从而结束其在美国的活动。经过几个月的谈判,最终决定不提起刑事诉讼,以避免银行倒闭。甚至决定避免损害银行的形象。没有定罪。19亿美元的小额罚款伴随着5年的试用期:如果当局在2013年至2018年期间发现汇丰没有结束这些做法,司法部可以重新审理此案。这个结果可以总结为:“淘气的孩子!你的赎罪是罚款一周,并承诺五年内不再这样做,这显然是一家“大到不能坐牢”的银行的例子。

2013年7月,在参议院委员会就汇丰银行举行的听证会上,马萨诸塞州民主党参议员伊丽莎白沃伦(Elizabeth Warren)质问了大卫科恩(David Cohen),他作为负责打击恐怖主义和金融间谍活动的副秘书,代表美国财政部。她提出了以下几点:美国政府非常重视洗钱,有可能关闭从事这项活动的银行,个人可以永久禁止从事银行和金融活动,并可能受到起诉。

然而,在2012年12月,汇丰银行承认为墨西哥和哥伦比亚贩毒集团洗钱8亿8100万美元,并在许多时间内违反了许多违反制裁的规定。汇丰(HSBC)已支付罚款,但没有任何人受到制裁,也没有提及关闭汇丰在美国的业务。“在有人考虑关闭这样的金融机构之前,你需要为毒枭洗钱多少亿美元?她问。财政部代表回避了这个问题,说这个问题太复杂,无法回答。这位参议员最后说,当一个小可卡因贩子被抓获时,他会在监狱里呆上几年,而那些洗钱数十亿美元的银行家晚上可以在自己的床上安睡,而不用担心被起诉。

时任英国贸易和投资大臣的汇丰银行首席执行官史蒂芬•格林

史蒂芬格林生动地说明了财政和政府之间的共生关系。在这种情况下,情况更进一步,因为他不满足于作为银行家和部长为大资本服务。他的“事奉”甚至延伸到成为英国国教的牧师。他写了两本关于商业和道德的书,特别是《侍奉上帝,侍奉财神?》标题暗指圣经的引文。

没有人能服侍两个主人,因为他要么恨一个,爱另一个;要么抓住一个,轻视另一个。你们不能事奉神和财神(马太福音6:24)。

金钱象征着财富、贪婪和利润。这个名字出现在亚拉姆语、希伯来语和腓尼基语中。猛犸有时被比作撒旦。至于斯蒂芬·格林,他获得了最高大学院校的荣誉学位,显然是不可触碰的。

格林在进入私人国际咨询公司麦肯锡(McKinsey)之前,在英国海外发展部(British Ministry of Overseas Development)开始了他的职业生涯。1982年,他被汇丰银行(HSBC)聘用,并在那里迅速晋升到责任重大的职位。他于2003年被任命为执行董事,并于2006年成为汇丰董事长,并一直留任至2010年。

美国当局对洗钱8.81亿美元和与2003-2010年期间有关的其他非法交易提出指控。根据2012发表的334页的参议院报告,斯蒂芬·葛霖在2005被一名雇员告知汇丰银行已经在墨西哥设立洗钱行动,许多可疑交易正在进行。同样在2005年,总部位于纽约的金融服务公司彭博(Bloomberg)指控汇丰(HSBC)洗钱。史蒂芬·格林回答说,这些指控“完全不负责任”,使人怀疑一家伟大的、无可指责的国际银行的诚信。2008,美国联邦当局通知斯蒂芬·葛霖,墨西哥当局已经发现在墨西哥涉及汇丰银行的洗钱行动,以及开曼群岛的汇丰银行分部。该机构表示,此类活动可能会对汇丰造成刑事责任。与指控的严重性相比,随后出现了一系列相当温和的警告。汇丰银行承诺改变其行为,但继续其犯罪行为。

最后,汇丰银行于2010年10月发布了一项停止令,以结束这些非法活动。2012年底,在参议院委员会的报告公布和美国不同安全机构数月的讨论之后,汇丰银行被罚款19亿美元。

斯蒂芬·葛霖不能声称他不知道他的银行在做什么,不仅在墨西哥,在离岸避税天堂,而且在中东和美国。他是他的团队的首席执行官,曾担任汇丰银行银行百慕大群岛有限公司的董事,墨西哥汇丰银行和中东汇丰银行。他还曾任汇丰私人银行控股(瑞士)有限公司(HSBC Private Banking Holdings(Switzerland)SA)和汇丰北美控股有限公司(HSBC North America Holdings Inc.)总裁。

2012年,当美国宣布对汇丰银行(HSBC)实施巨额罚款的决定时,史蒂芬•格林(Stephen Green)已不在汇丰。他现在是首相卡梅伦领导下的英国内阁大臣。

事后看来,斯蒂芬·格林的时机恰到好处,显示了他的艺术才华。2010年2月,他出版了一本书,题目是《好价值:对金钱、道德和不确定世界的思考》。前言提出并回答了以下问题:“一个人既能成为一个有道德的人,又能成为一个有效率的商人吗?汇丰银行(HSBC)主席、牧师斯蒂芬•格林(Stephen Green)也这么认为,当然,作者、牧师和汇丰银行主席斯蒂芬•格林(Stephen Green)都可以识别“道德人”和“有效商业人”。宣传工作进行得很好,与此同时,伦敦大学东方与非洲研究学院(SOAS)授予格林博士荣誉勋章。